Vous venez d’acheter un appartement meublé que vous louez 600 € par mois. Votre comptable vous dit “vous êtes en micro-BIC, c’est simple”. L’investisseur d’à côté est au réel et amortit son bien. À votre place, lequel choisir ? Beaucoup d’investisseurs débutants pensent que le micro-BIC est forcément plus simple et le réel forcément plus avantageux. Ce n’est ni l’un ni l’autre. C’est un calcul, pas une croyance.

Reprenons à zéro avec un exemple chiffré.

Réponse courte avant le détail

Les deux régimes diffèrent sur comment vos loyers sont imposés :

- Micro-BIC : abattement forfaitaire de 50 % sur les loyers (30 % pour les meublés de tourisme non classés depuis 2024). Vous êtes imposé sur la moitié de ce que vous encaissez. Aucune charge déductible, aucun amortissement.

- Réel : vous déduisez toutes vos charges (intérêts d’emprunt, taxe foncière, copropriété, assurance, frais comptable…) plus l’amortissement du bien et des meubles. Souvent vous arrivez à un résultat fiscal nul, voire négatif pendant 8 à 15 ans.

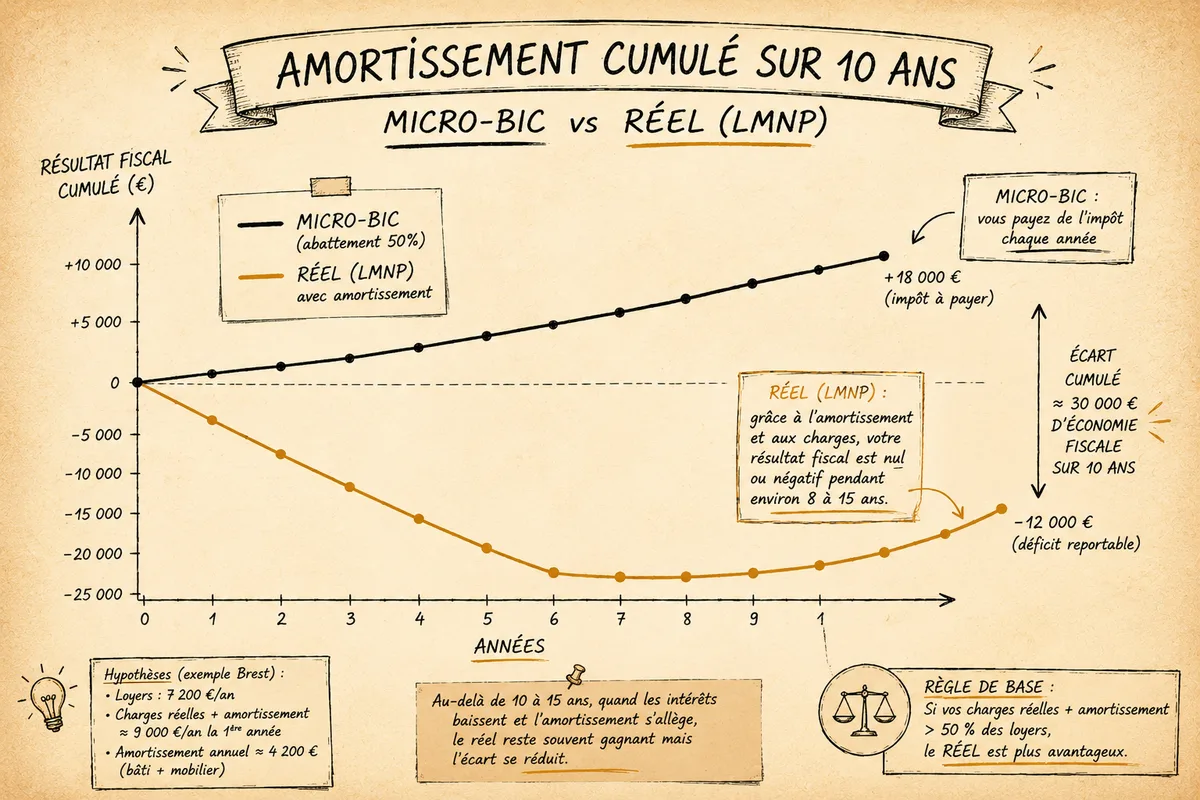

Règle de base : si vos charges réelles + l’amortissement dépassent 50 % des loyers, le réel est plus avantageux. Sur un crédit récent, c’est presque toujours le cas.

Comprendre l’amortissement (la mécanique qui change tout)

L’amortissement n’est ni une charge réelle, ni une dépense — c’est une déduction fiscale qui constate la “consommation” comptable de votre bien et de vos meubles dans le temps.

| Composante | Durée d’amortissement | Taux annuel typique |

|---|---|---|

| Bâti immobilier (≈ 85 % du prix) | 25 à 40 ans | 2,5 à 4 % par an |

| Mobilier | 5 à 10 ans | 10 à 20 % par an |

| Travaux importants | 15 à 30 ans | 3 à 6 % par an |

| Terrain (≈ 15 % du prix) | Pas amortissable | — |

Concrètement, sur un appartement acheté 130 000 € (dont 15 % de quote-part terrain non amortissable) :

- Bâti amortissable : 110 500 €

- Mobilier : 8 000 €

- Amortissement annuel total : ≈ 4 200 €/an (3 200 € sur le bâti, 1 000 € sur le mobilier)

Cet amortissement vient directement réduire votre résultat fiscal locatif. Pas un cadeau : vous “consommez” comptablement la valeur du bien — mais sans débourser un euro.

Cas concret — appartement Brest à 130 000 €

Hypothèses :

- Achat à 130 000 €, frais notaire 9 750 € inclus dans la base amortissable du bâti

- Mobilier neuf : 8 000 €

- Crédit : 130 000 € sur 20 ans à 3,4 %, mensualité 745 €, dont ≈ 4 100 € d’intérêts la première année

- Taxe foncière : 920 €

- Copropriété part bailleur : 580 €/an

- Assurance PNO + GLI : 380 €/an

- Frais comptable LMNP réel : 450 €/an

- Loyer : 600 €/mois soit 7 200 €/an de revenus locatifs bruts

- TMI (tranche marginale d’imposition) : 30 %

- Prélèvements sociaux : 17,2 %

Scénario A — Micro-BIC

- Loyers : 7 200 €

- Abattement 50 % : - 3 600 €

- Résultat fiscal : 3 600 €

- Impôt sur le revenu (30 %) : 1 080 €

- Prélèvements sociaux (17,2 %) : 619 €

- Total impôts : 1 699 €/an

Avantages : simplicité absolue, deux cases à remplir sur la 2042. Inconvénients : vous payez de l’impôt même si vos charges réelles sont supérieures à 50 %.

Scénario B — Régime réel LMNP

- Loyers : 7 200 €

- Intérêts d’emprunt : - 4 100 €

- Taxe foncière : - 920 €

- Copro part bailleur : - 580 €

- Assurance + GLI : - 380 €

- Frais comptable : - 450 €

- Amortissement bâti + mobilier : - 4 200 €

- Résultat fiscal : -3 430 € → reporté en avant pendant 10 ans

Impôt sur le revenu : 0 € Prélèvements sociaux : 0 €

Le déficit (la part non absorbée par les loyers) est reporté sur les bénéfices LMNP des années suivantes — jusqu’à 10 ans pour la part liée à l’amortissement.

Économie année 1 : 1 699 € par rapport au micro-BIC.

Pourquoi le réel finit presque toujours par gagner

Sur les 8 à 15 premières années — c’est-à-dire toute la durée où vous payez encore beaucoup d’intérêts d’emprunt — l’amortissement + les intérêts suffisent à neutraliser le résultat fiscal. Vous touchez vos loyers sans impôt.

Le réel reste avantageux au moins jusqu’à la fin du crédit. Au-delà, quand les intérêts ont disparu et que l’amortissement bâti s’allège, le résultat fiscal devient positif. À ce moment-là, vous pouvez :

- Continuer au réel (souvent encore optimal grâce au reliquat d’amortissement et aux travaux d’entretien).

- Basculer vers le micro-BIC si vos charges chutent sous 50 % des loyers.

Le passage du réel au micro-BIC est libre et sans procédure spéciale — il suffit de cocher la bonne case sur votre déclaration 2042.

Les trois cas où le micro-BIC reste pertinent

- Logement sans crédit (acheté comptant, hérité, donation reçue) — peu de charges, abattement 50 % très avantageux.

- Loyers très modestes (< 5 000 €/an) où le coût du comptable + l’effort déclaratif n’en vaut pas la peine.

- Détention courte prévue (vente sous 3-5 ans) — l’amortissement passé en charge est récupéré à la plus-value depuis la réforme 2025, ce qui réduit son intérêt. La règle a changé en loi de finances 2025 — réintégration des amortissements dans la plus-value LMNP au moment de la revente, ce qui demande une projection précise.

Le passage du micro-BIC au réel : comment et quand

Vous pouvez basculer chaque année, en exerçant une option pour le régime réel sur votre déclaration. Une fois optée, l’option est valable 2 ans tacitement reconductible. Vous prévenez en pratique votre comptable, qui se charge des liasses 2031 et 2033.

Le bon moment pour basculer :

- Dès la mise en location, si vous avez un crédit et des frais d’acquisition récents.

- Avant la fin de la 2e année — sinon vous “perdez” l’amortissement de la 1ère année (mais vous pouvez le rattraper partiellement).

Le piège du LMP — ne pas franchir le seuil

Si vos recettes locatives dépassent 23 000 €/an ET représentent plus de 50 % de vos revenus professionnels du foyer, vous basculez en LMP (loueur en meublé professionnel). Fiscalité plus lourde sur la plus-value, paiement de cotisations sociales (CSG-CRDS sur le résultat, voire SSI). À surveiller si vous montez un parc locatif.

Les liens utiles

- Vous mettez en location un bien acquis à crédit ? Voir aussi mon article sur la donation aux enfants pour aider à un achat immobilier, car c’est aussi un levier fréquent.

- Si votre stratégie est plutôt orientée travaux + nu, c’est le déficit foncier qui s’applique, pas le LMNP.

- Côté financement, voir aussi combien la banque retient de vos revenus locatifs pour anticiper la capacité d’emprunt.

En résumé

- Micro-BIC = simple, 50 % d’abattement, aucune charge. Bien si peu de charges, peu de loyers, pas de crédit.

- Réel = comptabilité + amortissement. Presque toujours plus avantageux dès qu’il y a un crédit récent.

- Sur un appart à 130 000 € à Brest avec crédit, le réel économise typiquement 1 500 à 2 500 €/an d’impôts pendant 10-15 ans.

- Basculement libre, à étudier annuellement.

- Attention à la réforme 2025 sur la plus-value : l’amortissement passé est réintégré à la revente.

Sources : Code général des impôts art. 39 C, 50-0, 151 septies, BOFiP-BIC, loi de finances 2025 (réforme plus-value LMNP), service-public.fr (rubrique “location meublée non professionnelle”).