Vous avez fait votre simulation en ligne, vous êtes à 33 % d’endettement, tout semble bon. Vous présentez votre dossier à la banque qui vous renvoie : “désolé, vous êtes à 37 %, on ne peut pas vous suivre”. Vous regardez vos chiffres : ils ne bougent pas. La différence vient d’où la banque place vraiment le curseur sur ce qui compte comme “revenus” et sur ce qui compte comme “charges”. Beaucoup de personnes pensent que c’est mécanique. C’est très loin de l’être. Concrètement, ce que ça change pour vous : un même couple peut être à 32 % chez une banque et à 38 % chez une autre, avec les mêmes papiers.

Voici la vraie méthode de calcul, et les leviers pour la faire jouer en votre faveur.

Réponse courte avant le détail

La règle officielle du HCSF (Haut Conseil de Stabilité Financière) fixe 35 % maximum d’endettement pour un crédit immobilier. Mais cette règle :

- Compte revenus nets et charges fixes, avec des règles d’interprétation laissées aux banques

- Autorise 20 % des dossiers d’une banque à dépasser le plafond (dérogations HCSF)

- Ne s’applique pas aux crédits à la consommation ni aux rachats hors immobilier

Le vrai sujet : chaque banque applique sa propre grille, et un dossier “limite” peut passer chez l’une et bloquer chez l’autre.

Ce que la banque retient comme revenus

Revenus toujours retenus à 100 %

- Salaire net imposable (mais hors heures supplémentaires non pérennes)

- Pensions de retraite

- Revenus de profession libérale stable (BNC, sur la base de la moyenne 2-3 ans)

- Allocations familiales pérennes (à hauteur du nombre d’enfants restants à charge sur la durée du prêt)

Revenus retenus partiellement (50-80 %)

- Primes et bonus : pris à 50-70 % selon leur récurrence prouvée

- Revenus locatifs : 70-80 % selon la banque (voir combien la banque retient de vos revenus locatifs)

- Revenus de travailleur indépendant récent (< 2 ans) : 50 % parfois

Revenus NON retenus

- Allocations chômage (sauf cas particulier)

- Pensions alimentaires perçues non garanties (souvent retenues à 0 % côté revenu mais à 100 % côté charge pour celui qui paie)

- Heures supplémentaires non régulières

- Revenus de placements non sécurisés (dividendes, plus-values mobilières)

- Revenus en cours de probation (CDD courts, période d’essai)

Le différentiel d’interprétation entre banques peut représenter 300 à 800 €/mois sur un même profil. C’est énorme.

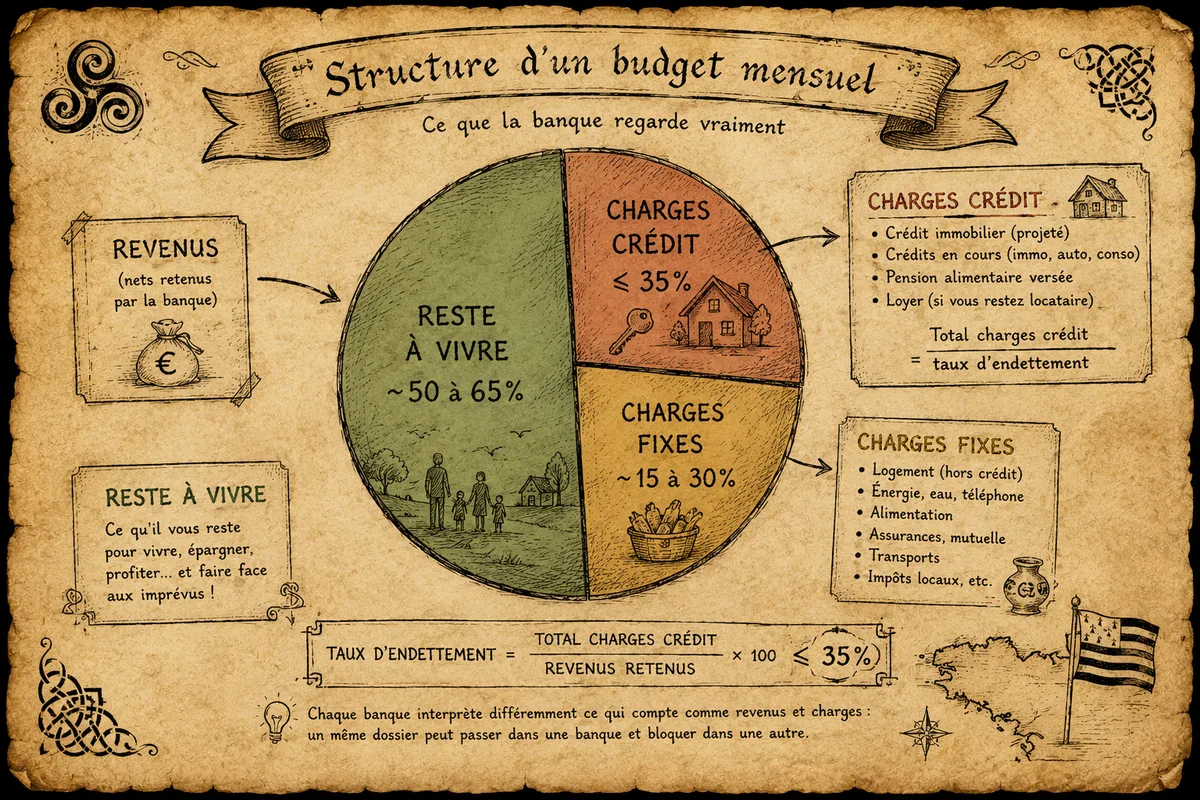

Ce que la banque retient comme charges

Charges toujours retenues à 100 %

- Mensualités de tous les crédits en cours : immobilier, auto, conso, revolving, leasing

- Pension alimentaire versée

- Loyer (si reste locataire — non, si déménage dans le nouveau bien)

- Cotisations de mutuelle obligatoire dans certains cas

Charges sous-estimées par les emprunteurs

- Les remboursements anticipés à venir (un crédit auto qui finit dans 3 mois est encore retenu à 100 % par certaines banques pendant les 3 mois)

- Les comptes joints à découvert récurrent : un découvert récurrent vu sur les 3 derniers relevés est interprété comme un signe de fragilité

- Les paiements en X fois sur cartes type Cdiscount, Sofinco : assimilés à du crédit conso

Charges NON retenues classiquement

- Charges courantes (alimentation, énergie, téléphone) — la banque les “estime” forfaitairement via la notion de “reste à vivre”

- Impôts sur le revenu — bizarrement, jamais retenus comme charge dans le calcul d’endettement

- Assurance habitation, taxe foncière sur le bien à acquérir

Comment se calcule exactement le ratio

Taux d'endettement = (Total des charges retenues) / (Total des revenus retenus) × 100

Exemple chiffré simple. Couple Erwan et Anaïg, 4 personnes au foyer.

Revenus :

- Salaire Erwan : 2 700 €/mois

- Salaire Anaïg : 2 100 €/mois

- Allocations familiales : 200 €/mois

- Loyer perçu sur appart : 580 € retenus à 80 % = 464 €

- Total revenus retenus : 5 464 €

Charges :

- Mensualité du nouveau crédit immobilier projeté : 1 350 €/mois

- Crédit immobilier sur l’appart loué : 380 €/mois

- Crédit auto : 220 €/mois

- Total charges retenues : 1 950 €

Taux d’endettement : 1 950 / 5 464 = 35,7 %

→ Hors plafond chez la plupart des banques. À 35 % strict, ils dépassent de 35 € — il faut soit rallonger la durée du nouveau crédit, soit attendre la fin du crédit auto, soit changer de banque (celle qui retient le revenu locatif à 70 % les ferait redescendre).

Pourquoi 35 % et pas 33 % ou 40 %

Le seuil de 35 % a été fixé par décision du HCSF en janvier 2022, puis ajustée en 2024 pour autoriser plus de souplesse. Avant 2022, le seuil non écrit était 33 %. Avant 2018, il n’y avait pas vraiment de norme — chaque banque faisait à sa façon.

La logique du 35 % : statistiquement, au-delà de ce seuil, le risque de défaut de paiement augmente significativement — surtout en cas de chômage, maladie, divorce. C’est une règle prudentielle.

La dérogation HCSF — 20 % des dossiers peuvent dépasser

Voici le point que peu de gens connaissent : les banques ont le droit de déroger au plafond de 35 % dans 20 % de leurs dossiers. À condition :

- Les 70 % au moins doivent concerner des primo-accédants ou des acquisitions de résidence principale

- Une partie peut concerner des emprunteurs aux revenus élevés qui gardent un reste à vivre confortable même à 38-40 % d’endettement

- Pas pour le rachat de crédit pur

Concrètement, si vous êtes :

- Primo-accédant avec un projet réaliste

- À 36-38 % par dépassement modeste

- Avec un reste à vivre correct (> 1 200 € par personne au foyer)

… vous avez vos chances. Demandez explicitement l’étude en dérogation HCSF — si la banque ne propose pas, c’est qu’elle préfère utiliser sa marge de dérogation pour d’autres dossiers.

La notion-clé : le reste à vivre

C’est ce que la banque regarde après le ratio. Le reste à vivre = revenus retenus moins toutes les charges retenues. Pour un couple avec enfants, viser au minimum 1 200 € par adulte + 400 € par enfant.

Si votre reste à vivre est élevé (> 2 500 € par adulte), une banque peut accepter de dépasser 35 % d’endettement parce que vous continuez à pouvoir vivre normalement. À l’inverse, si vous êtes à 32 % d’endettement mais avec un reste à vivre dérisoire (loyer + nourriture + transports = quasi tout le reste), la banque peut refuser même en étant en-dessous du plafond.

Les leviers pour faire baisser votre ratio

- Solder un petit crédit conso avant de demander le grand. -150 € de charge = -150 € de ratio.

- Allonger la durée du nouveau crédit (de 20 à 25 ans), au prix de plus d’intérêts. À comparer.

- Renégocier un crédit conso en cours pour étaler.

- Demander à votre banque la prise en compte de revenus partiellement déclarés (primes contractuelles).

- Changer de banque : la plus prêteuse sur les revenus locatifs peut faire la différence. Voir revenus locatifs et pondération bancaire.

- Différer le projet de quelques mois si une charge importante se termine bientôt.

Cas particulier : les emprunteurs seniors

Le taux d’endettement compte deux fois plus pour un emprunteur senior, parce que la banque anticipe la baisse de revenus à la retraite. Souvent, elle calcule deux ratios :

- L’endettement actuel

- L’endettement projeté sous revenus retraite (-30 à -40 %)

Les deux doivent être tenables. Voir mon article (Erwan) sur emprunter à 55 ans.

En résumé

- 35 % maximum — règle officielle HCSF

- 20 % de dérogations autorisées par banque, à demander explicitement

- Le reste à vivre est aussi important que le ratio

- Chaque banque applique sa propre grille → un même dossier peut passer dans l’une et bloquer dans l’autre

- Les leviers principaux : solder un conso, allonger la durée, changer de banque, demander dérogation

Sources : décision HCSF du 29 septembre 2021 (modifiée le 7 juin 2024), recommandations ACPR 2022-R-02, Banque de France — rapport sur le crédit aux particuliers, observatoires de financement du logement.