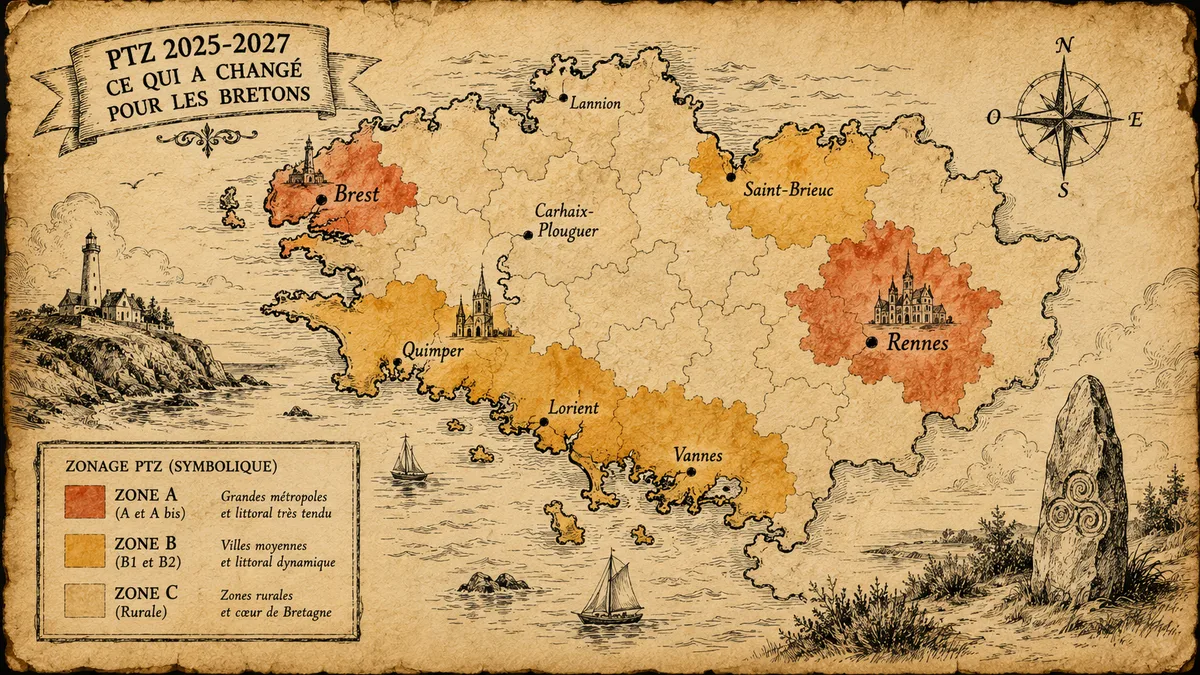

En avril 2025, le décret d’application a confirmé une réforme attendue : le prêt à taux zéro est désormais accessible sur le neuf dans toute la France, plus seulement en zone tendue. Pour les emprunteurs bretons, c’est un vrai changement de paysage — Brest, Quimper, Rennes, Vannes, mais aussi des villes moyennes qui étaient jusque-là exclues du dispositif. Décryptage de ce qui change réellement, et pour qui.

Réponse courte avant le détail

Trois grands changements depuis avril 2025 :

- Extension du PTZ au neuf France entière (en plus de l’ancien avec travaux, déjà éligible).

- Plafonds de revenus revus (légèrement relevés sur certaines tranches).

- Quotité de prêt majorée sur certaines zones (B1, B2, C) jusqu’à 50 % dans certains cas.

Le dispositif est prolongé jusqu’au 31 décembre 2027 pour le moment.

Rappel : qu’est-ce que le PTZ ?

Le prêt à taux zéro est un crédit immobilier accessoire à un crédit principal, sans intérêts ni frais de dossier. Il finance une partie de votre achat. Plus exactement :

- C’est un prêt complémentaire : il s’ajoute à un crédit immobilier classique. Il ne le remplace pas.

- Il est réservé aux primo-accédants — c’est-à-dire les ménages qui n’ont pas été propriétaires de leur résidence principale dans les 2 ans précédents.

- Il finance résidence principale uniquement.

- Le différé de remboursement (5 à 15 ans selon les revenus) permet de ne pas avoir de mensualité PTZ pendant cette période — vous ne remboursez que le crédit principal.

Concrètement : un primo-accédant brestois peut emprunter 30 000 à 100 000 € à 0 %, en plus de son crédit principal, et ne commencer à rembourser le PTZ qu’à partir de la 6e, 11e ou 16e année selon ses revenus.

Ce qui change vraiment depuis avril 2025

1. Le neuf devient éligible partout

Avant avril 2025, le PTZ neuf n’était disponible qu’en zone tendue (A, A bis, B1). À Brest (zone B2) ou à Carhaix (zone C), un primo-accédant qui achetait du neuf n’avait aucun droit au PTZ.

Depuis avril 2025, le PTZ neuf est étendu à toute la France, y compris zones B2 et C. Mais avec des quotités différentes selon la zone :

| Zone | Quotité PTZ neuf depuis avril 2025 |

|---|---|

| A et A bis (grandes métropoles) | jusqu’à 50 % du prix |

| B1 (villes moyennes denses) | jusqu’à 40 % |

| B2 (villes moyennes — Brest, Quimper, Lorient, Vannes) | jusqu’à 30 % |

| C (zones rurales — la majeure partie du Centre Bretagne, Trégor) | jusqu’à 20 % |

Concrètement : un primo-accédant qui achète du neuf à 220 000 € à Brest peut désormais bénéficier de 66 000 € de PTZ, contre 0 € avant avril 2025.

2. Les plafonds de revenus actualisés

Les plafonds dépendent du nombre de personnes du foyer et de la zone géographique. Pour 2025-2026 :

| Personnes foyer | Zone A bis | Zone A | Zone B1 | Zone B2 | Zone C |

|---|---|---|---|---|---|

| 1 | 49 000 € | 37 000 € | 30 000 € | 27 000 € | 24 000 € |

| 2 | 73 500 € | 51 800 € | 42 000 € | 37 800 € | 33 600 € |

| 3 | 88 200 € | 62 900 € | 51 000 € | 45 900 € | 40 800 € |

| 4 | 102 900 € | 74 000 € | 60 000 € | 54 000 € | 48 000 € |

| 5+ | 117 600 € | 85 100 € | 69 000 € | 62 100 € | 55 200 € |

Le revenu pris en compte est le revenu fiscal de référence N-2 (donc 2023 pour une demande déposée en 2025).

3. Quatre tranches de revenus, quatre conditions

Le PTZ classe les emprunteurs en 4 tranches, et le différé de remboursement varie en conséquence :

| Tranche | Quotité PTZ | Différé | Durée totale |

|---|---|---|---|

| 1 (revenus modestes) | 50 % | 15 ans | 25 ans |

| 2 | 40 % | 15 ans | 25 ans |

| 3 | 40 % | 10 ans | 22-23 ans |

| 4 (revenus supérieurs) | 30 à 40 % | 5 ans | 20-22 ans |

Cas concrets — Brest, Quimper, Rennes, Carhaix

Brest (zone B2) — Couple, 2 enfants, revenus 48 000 €

Tranche 2. Plafond zone B2 pour 4 personnes : 54 000 €. Éligible.

- Achat neuf à 245 000 €

- PTZ : 30 % de l’opération = jusqu’à 73 500 €

- Différé : 15 ans

- Crédit principal : 171 500 € sur 25 ans

Concrètement, ce couple bénéficie de 73 500 € sans intérêts ni frais pendant les 15 premières années — soit environ 22 000 € d’économie d’intérêts par rapport à un crédit principal de cette taille à 3,5 %.

Quimper (zone B2) — Personne seule, revenus 26 000 €

Tranche 2. Plafond zone B2 pour 1 personne : 27 000 €. Éligible juste.

- Achat ancien avec travaux (≥ 25 % du coût total) à 155 000 €

- PTZ : 30 % = 46 500 €

- Différé : 15 ans

- Crédit principal : 108 500 €

Rennes (zone B1) — Couple sans enfant, revenus 65 000 €

Tranche 3. Plafond zone B1 pour 2 personnes : 42 000 €. Hors plafond, non éligible.

Ce couple, malgré son projet primo-accédant, n’a pas droit au PTZ parce que ses revenus dépassent le plafond de leur tranche. Ils devront financer 100 % par crédit principal.

Carhaix (zone C) — Famille de 5, revenus 38 000 €

Tranche 1. Plafond zone C pour 5 personnes : 55 200 €. Éligible.

- Achat ancien (avec travaux 25 % min) à 145 000 €

- PTZ : 50 % = 72 500 €

- Différé : 15 ans

- Crédit principal : 72 500 € sur 22 ans

C’est l’illustration parfaite de la réforme : un foyer modeste dans une zone rurale qui peut financer la moitié de son achat sans intérêts.

Conditions à respecter

- Primo-accédant : ne pas avoir été propriétaire de sa résidence principale dans les 2 années précédentes (sauf exceptions : invalidité, catastrophe naturelle).

- Résidence principale : occuper le bien au moins 8 mois par an comme résidence principale pendant au moins 6 ans après la livraison.

- Délai d’occupation : la mise en location dans les 6 ans entraîne le remboursement anticipé du PTZ. Sauf si vous changez de zone professionnelle ou si vous êtes en invalidité.

- Ancien avec travaux : la part de travaux doit représenter au moins 25 % du coût total de l’opération. Voir acheter une passoire énergétique en Bretagne pour le cas typique en Bretagne.

Comment monter le dossier

Le PTZ se demande en même temps que le crédit principal, auprès de la même banque. Vous ne pouvez pas avoir le PTZ dans une banque et le crédit principal dans une autre. Voilà pourquoi le choix de la banque compte plus que jamais : toutes les banques distribuent le PTZ, mais leurs conditions d’octroi du crédit principal varient — et c’est sur celui-ci que se joue votre acceptation.

Voir aussi mon article complémentaire sur le taux d’endettement à 35 % et ce que la banque regarde vraiment — c’est le critère principal pour valider votre dossier complet PTZ + crédit principal.

Le piège à éviter : signer sans le PTZ et l’ajouter “plus tard”

Le PTZ doit être inclus dans l’offre de prêt initiale. Vous ne pouvez pas signer un crédit principal en juin, et demander le PTZ en septembre. Si votre conseiller bancaire vous propose ça, c’est qu’il ne maîtrise pas le sujet — changez de conseiller, ou de banque.

En résumé

- PTZ étendu au neuf France entière depuis avril 2025

- Quotités : 20 à 50 % selon la zone

- Plafonds : 27 000 à 117 600 € de revenu fiscal de référence selon le foyer et la zone

- Différé : 5 à 15 ans selon la tranche

- Dispositif prolongé jusqu’au 31 décembre 2027

- Toutes les banques distribuent le PTZ — mais c’est leur examen du crédit principal qui compte vraiment

Sources : Code de la construction et de l’habitation art. L. 31-10-1 et suivants, décret n° 2025-313 du 7 avril 2025, ANIL.org (rubrique PTZ 2025), service-public.fr (rubrique “prêt à taux zéro”).