Un couple vient me voir pour un projet d’achat à Plouzané. Ils ne sont ni mariés, ni pacsés. Lui apporte 60 000 €, elle 15 000 €. La banque demande un crédit conjoint. Ils sont d’accord pour partager la mensualité à 50/50. Tout va bien jusqu’au jour où je leur pose la question : “vous voulez vraiment être propriétaires à 50/50 alors que vos apports sont à 80/20 ?” Silence. Ils n’y avaient pas pensé.

Soyons clairs : acheter à deux sans formaliser le régime, c’est se préparer à une situation potentiellement explosive en cas de rupture. Voici ce que je leur ai expliqué — et ce que je vous explique à vous, si vous êtes dans le même cas.

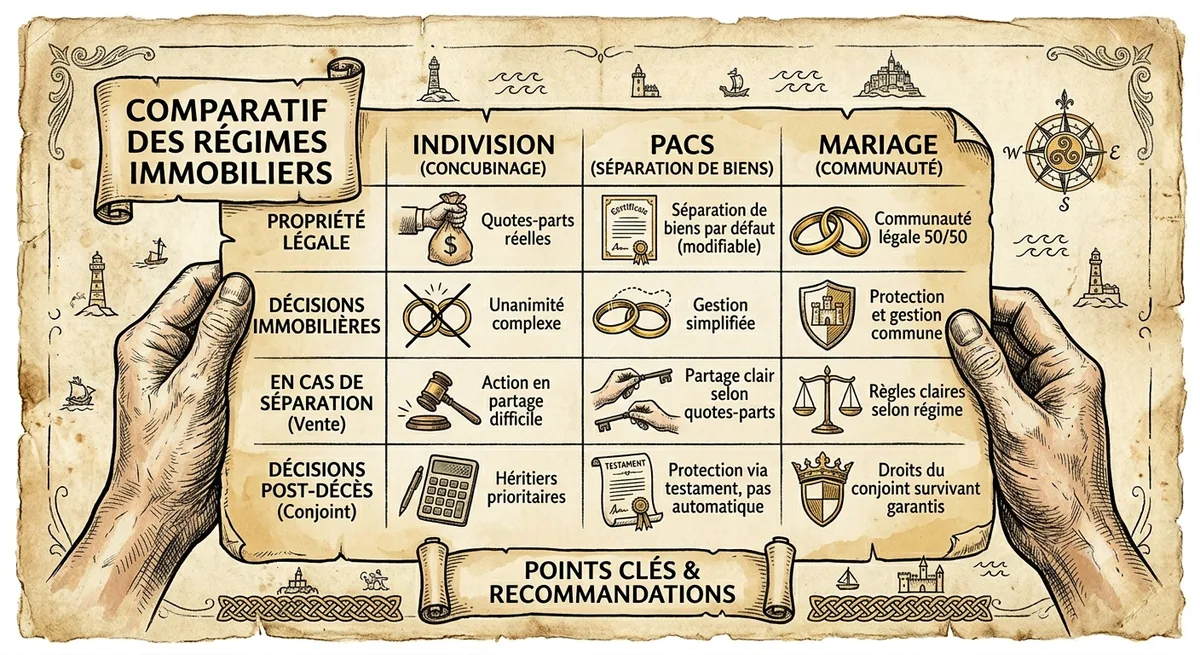

Trois régimes possibles

Quand on achète à deux en France, on a trois grandes options. Chacune a ses propres règles de propriété, de transmission et de séparation.

| Régime | Propriété par défaut | En cas de séparation | En cas de décès |

|---|---|---|---|

| Concubinage (indivision pure) | 50/50 sauf mention contraire à l’acte | Vente ou rachat de soulte, partage selon quotes-parts | Aucun droit pour le concubin survivant — biens vers les héritiers |

| PACS (indivision par défaut) | 50/50 sauf “séparation de biens” | Idem indivision | Aucun droit légal au logement, mais protection par testament |

| Mariage (communauté réduite aux acquêts) | 50/50 quel que soit l’apport (sauf clause de remploi) | Partage selon régime matrimonial | Conjoint survivant protégé (usufruit ou pleine propriété selon situation) |

Je vois passer ce genre de dossier chaque semaine, et la majorité des couples non mariés découvrent ces règles après la signature. Trop tard.

Le piège de l’indivision 50/50 quand les apports sont déséquilibrés

Reprenons le cas du couple de Plouzané. Acte signé en indivision 50/50 par défaut. Trois ans plus tard, ils se séparent. La maison vaut 280 000 €, le crédit restant est de 160 000 €. La valeur nette est donc de 120 000 €.

Indivision 50/50 → chacun reçoit 60 000 €.

Sauf que monsieur avait apporté 60 000 €, et madame 15 000 €. Sur le papier, l’inégalité d’apport a été “absorbée” par le régime. Monsieur perd l’équivalent de son apport. Il peut tenter une action en justice pour “enrichissement sans cause” — mais c’est long, cher, et l’issue est incertaine.

Conclusion : si vos apports sont déséquilibrés, n’achetez pas en indivision 50/50 par défaut. Demandez au notaire de mentionner vos quotes-parts réelles dans l’acte.

La convention d’indivision : l’outil qui change tout

C’est l’élément que la plupart des couples non mariés ignorent. La convention d’indivision est un document signé chez le notaire qui formalise :

- Les quotes-parts de propriété réelles (par exemple 80/20 selon les apports)

- La règle de répartition de la mensualité (50/50, au prorata, ou autre)

- La règle de partage en cas de vente

- Une éventuelle clause d’attribution préférentielle (qui peut racheter le bien si l’autre veut partir)

Coût : environ 1 % de la valeur du bien (taxe + émoluments notaire), avec un plancher autour de 500 €. Sur un achat à 280 000 €, comptez 2 500 à 3 000 €. C’est cher, mais c’est de l’assurance pure contre une situation potentiellement à 60 000 € de risque.

À votre place, je signerais toujours une convention d’indivision si je n’étais pas marié. C’est la seule façon de mettre les choses au clair avant que les choses se compliquent.

Le PACS : un PACS ne suffit pas à régler la question immobilière

Beaucoup de couples pensent qu’un PACS suffit à les protéger. Faux. Le PACS, par défaut, place les biens acquis pendant la durée du PACS en indivision 50/50 — exactement comme le concubinage. La protection est minime.

Pour vraiment protéger : il faut soit

- choisir le régime “séparation de biens” du PACS (chacun reste propriétaire de ce qu’il achète, mais alors la banque demandera deux dossiers séparés, ce qui complique),

- soit rester en indivision mais signer une convention d’indivision avec les quotes-parts réelles.

Le PACS apporte en revanche un avantage fiscal sur la donation entre partenaires et exonère de droits de succession le partenaire survivant — mais sans testament, le partenaire pacsé n’hérite de rien légalement.

En cas de décès : la question oubliée

C’est le scénario que personne n’aime aborder. Pourtant, c’est là que les concubins et pacsés sans testament sont les plus exposés.

Imaginons : monsieur, propriétaire de 80 % du bien acheté avec madame, décède. Ses 80 % vont à ses héritiers légaux (ses parents si pas d’enfants, ses enfants sinon). Madame se retrouve à devoir co-propriétaire avec les beaux-parents ou les enfants d’un précédent lit. Situation explosive.

Solutions :

- Testament olographe ou notarié désignant le concubin/pacsé comme légataire.

- Tontine ou clause d’accroissement (le survivant devient propriétaire de tout le bien — fiscalité lourde au-delà de 76 000 €).

- Démembrement croisé via une SCI — montage plus complexe, à étudier avec un notaire.

- Donation au dernier vivant : seulement entre époux. Inaccessible aux concubins et pacsés.

Si la séparation arrive avec un crédit lourd à porter seul, c’est aussi le moment où certains envisagent un rachat de soulte — voire un regroupement de crédits si la situation se complique.

Côté assurance emprunteur

Petit rappel : la quotité d’assurance emprunteur n’a aucun lien avec la quote-part de propriété. Vous pouvez être propriétaire à 80/20 et avoir une assurance 50/50, ou inversement. Comme je l’expliquais dans l’article dédié à la quotité d’assurance en couple, la quotité doit refléter la capacité de chacun à porter le crédit en cas de coup dur — pas la répartition de propriété.

Ce que je conseille systématiquement

- Avant la signature du compromis : décidez ensemble du régime de propriété (50/50 ? 70/30 ? 80/20 ?).

- Indiquez les quotes-parts dans l’acte de vente ou signez une convention d’indivision chez le notaire.

- Faites un testament chacun, ou pacsez-vous avec un testament associé.

- Réétudiez la situation tous les 3-5 ans : naissance d’enfants, évolution de revenus, achat d’autres biens.

- Ne croyez pas qu’un PACS règle tout. Il faut soit la séparation de biens explicite, soit la convention d’indivision.

En résumé

- Indivision 50/50 par défaut + apports déséquilibrés = bombe à retardement

- La convention d’indivision est le seul vrai outil de protection pour les concubins

- Un PACS par défaut = indivision 50/50, pas une protection en soi

- Sans testament, le concubin survivant n’hérite de rien

Sources : Code civil art. 815 et suivants (indivision), Code civil art. 515-1 et suivants (PACS), Chambre des notaires de Paris (fiches pratiques 2024), service-public.fr (rubrique “acheter à deux sans être mariés”).