Vous signez votre crédit immobilier à deux et la banque vous demande de cocher une case sur la quotité de votre assurance emprunteur. 100/100 par défaut. Vous hésitez : c’est plus rassurant mais plus cher. 50/50 c’est moins cher mais qu’est-ce qui se passe si l’un des deux disparaît ? Beaucoup de couples cochent au pif. C’est une erreur qui peut coûter cher dans les deux sens.

Voici la grille de lecture pour décider proprement.

Réponse courte avant le détail

La quotité, c’est le pourcentage du capital restant dû que l’assurance prend en charge si l’un des deux emprunteurs ne peut plus payer. Elle se choisit emprunteur par emprunteur. Trois logiques de base :

- 50/50 : chacun couvert pour la moitié du prêt. Le moins cher. Risqué si l’un des deux gagne nettement plus.

- 100/100 : chacun couvert pour la totalité. Le plus cher, mais en cas de décès d’un des deux, le crédit est totalement soldé.

- 70/30, 80/20 ou autre dosage : équilibre intermédiaire, calé sur la part de revenus de chacun dans le foyer.

Le bon choix dépend de trois facteurs : l’écart de revenus, la présence d’enfants à charge, et votre capacité à supporter seul une mensualité après un coup dur.

Ce que la banque exige (la règle des 100 %)

La règle de base : la somme des quotités doit faire au moins 100 %. C’est une exigence des banques, pas de la loi. Concrètement : 50/50 = 100 % couvert au total, 70/30 = 100 %, 100/100 = 200 % couvert (chacun couvert intégralement). Vous ne pouvez pas descendre sous 100 % cumulé. La banque refuserait le prêt.

Au-delà, la liberté est totale : 60/40, 80/20, 100/50… tout est possible, tant que le total atteint 100 %.

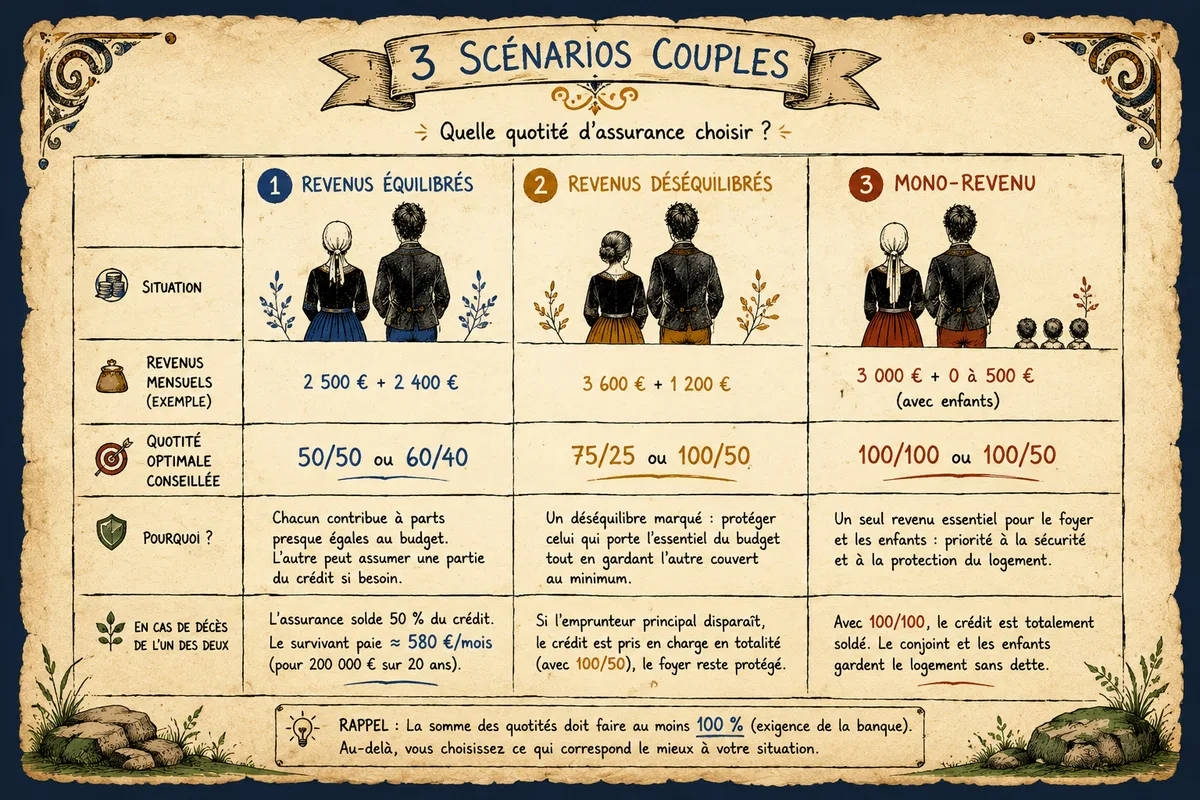

Trois scénarios chiffrés pour décider

Prenons un crédit de 200 000 € sur 20 ans à 3,5 %, couple de 35 et 33 ans, ni fumeur ni profession à risque. Mensualité hors assurance : 1 160 €.

Scénario 1 — Couple à revenus équivalents (2 500 € + 2 400 €)

Les deux contribuent à parts presque égales au budget. Sans l’un des deux, l’autre tient difficilement la mensualité, mais ce n’est pas catastrophique à court terme. Choix logique : 50/50 ou 60/40.

Coût moyen sur 20 ans (contrat externe, équivalent garanties) :

- 50/50 → ≈ 6 800 € total assurance

- 100/100 → ≈ 13 600 € total assurance

- Économie 50/50 : 6 800 € sur la durée

En cas de décès d’un des deux, l’assurance solde 50 % du crédit. Le survivant continue de payer 50 % de la mensualité — soit ≈ 580 € pendant le reste du prêt. Tenable.

Scénario 2 — Couple à revenus déséquilibrés (3 600 € + 1 200 €)

L’un des deux porte 75 % du budget. Sans son revenu, l’autre ne tient pas la mensualité, même réduite. Choix logique : 75/25 ou 100/50 selon la prudence souhaitée.

- 50/50 → 6 800 € total mais risque réel sur l’emprunteur 1

- 100/50 → ≈ 10 200 € total. L’emprunteur 1 est intégralement couvert, le 2 reste couvert à moitié

- 100/100 → 13 600 €, les deux intégralement couverts

Mon conseil : ne pas faire 50/50 ici. Sur un déséquilibre de revenus aussi marqué, c’est mathématiquement risqué pour le conjoint qui aurait à porter seul.

Scénario 3 — Mono-revenu avec enfants à charge

Un seul des deux travaille à plein. L’autre est au foyer, en congé parental, ou à temps très partiel. Trois enfants. Choix logique : 100/100 ou au minimum 100/50.

- 100/100 → 13 600 € total. Si l’emprunteur principal disparaît, le crédit est soldé. Le conjoint survivant et les enfants gardent le logement sans dette.

- 100/0 → impossible (la banque exige 100 % cumulé).

- 100/50 → ≈ 10 200 €. Compromis si le conjoint reprend un emploi à terme.

Sur un foyer mono-revenu avec enfants, le 100/100 n’est pas un luxe — c’est une protection patrimoniale de base.

Les pièges qu’on voit le plus souvent

Le 50/50 par défaut

C’est l’erreur la plus fréquente. La banque propose, le couple coche. Beaucoup de personnes pensent que c’est “équitable” parce que symétrique. Sauf que l’équité, ce n’est pas la symétrie — c’est la juste répartition selon la contribution réelle au budget. Refaire le calcul des revenus avant de cocher.

Le 100/100 systématique vendu par la banque

À l’inverse, beaucoup de banques proposent du 100/100 par réflexe commercial — c’est plus cher, donc plus rémunérateur pour elles. Si vos revenus sont équilibrés et que vous tenez chacun votre part du crédit en cas de coup dur, c’est de l’argent perdu.

Oublier de recalculer après un changement de vie

Un congé parental qui devient un temps partiel, une promotion, un divorce, le départ des enfants : tous ces événements changent l’équilibre. La quotité, ça se révise. Et grâce à la loi Lemoine, vous pouvez changer d’assurance à tout moment, gratuitement — ce qui vous donne l’occasion de revoir la quotité par la même occasion. La procédure est détaillée dans mon article sur comment quitter l’assurance bancaire de votre prêt.

Confondre quotité et garanties

La quotité ne change rien aux garanties (DC, PTIA, IPT, ITT…) — celles-ci restent identiques. Si vous ne savez plus à quoi correspondent ces sigles, j’ai fait un article dédié : IPT, ITT, PTIA, IPP — décoder les sigles de votre assurance de prêt.

Choisir une quotité différente du régime juridique

Si vous achetez à deux sans être mariés, la quotité ne suffit pas à vous protéger : il faut aussi penser à la convention d’indivision ou au démembrement. Voir mon article sur acheter à deux sans être mariés.

Démarche concrète pour bien choisir

- Listez vos revenus nets respectifs. Pas vos salaires bruts — vos revenus disponibles.

- Estimez la mensualité que chacun pourrait porter seul. À combien tomberait votre capacité d’emprunt si vous étiez seul ? Si l’écart est marqué, la quotité doit refléter ce déséquilibre.

- Intégrez la situation familiale. Enfants à charge, conjoint au foyer, projet de bébé : autant de facteurs qui font pencher vers une couverture plus forte.

- Demandez deux devis : un en quotité bancaire (souvent 100/100), un avec la quotité que vous estimez juste. Sur 20 ans, l’écart se chiffre en milliers d’euros.

- Renégociez à mi-parcours. Vos revenus dans 10 ans ne seront pas ceux d’aujourd’hui. Profitez de la loi Lemoine pour faire le point.

En résumé

- Revenus équilibrés, pas d’enfants → 50/50 ou 60/40

- Revenus déséquilibrés (1 contre 3) → 75/25 ou 100/50

- Mono-revenu, enfants à charge → 100/100

- Toujours faire chiffrer deux options avant de signer

- La quotité peut être revue en cours de prêt grâce à la loi Lemoine

Sources : Code de la consommation art. L. 313-29 et suivants (assurance emprunteur), loi n° 2022-270 du 28 février 2022 (loi Lemoine), Comité consultatif du secteur financier — rapport sur l’assurance emprunteur 2023, France Assureurs.