Une intérimaire dans le bâtiment vient me voir : 4 ans d’historique chez deux agences, fiches de paie quasi continues, salaire annualisé de 28 000 €. Elle veut acheter un T2 à Landerneau. Sa banque a refusé. Mon analyse en deux minutes : son dossier est meilleur que celui de la moitié des CDI que je vois passer, mais la banque qu’elle a choisie ne sait pas le lire. À votre place, je n’aurais pas insisté chez celle-là — j’en aurais essayé trois autres. Soyons clairs : l’intérim n’est pas un mur pour emprunter. C’est juste un dossier qui se prépare différemment.

Voici ce que les banques regardent vraiment.

Le mythe : “il faut être en CDI pour emprunter”

Faux. Aucune loi ni règle ACPR n’impose le CDI pour obtenir un crédit immobilier. C’est une pratique commerciale des banques, basée sur leur perception du risque. Et cette perception varie énormément d’une banque à l’autre.

Banques très restrictives sur l’intérim : la majorité des banques nationales centralisées. Banques plus souples : les mutualistes régionales, les banques en ligne récentes, certaines banques spécialisées.

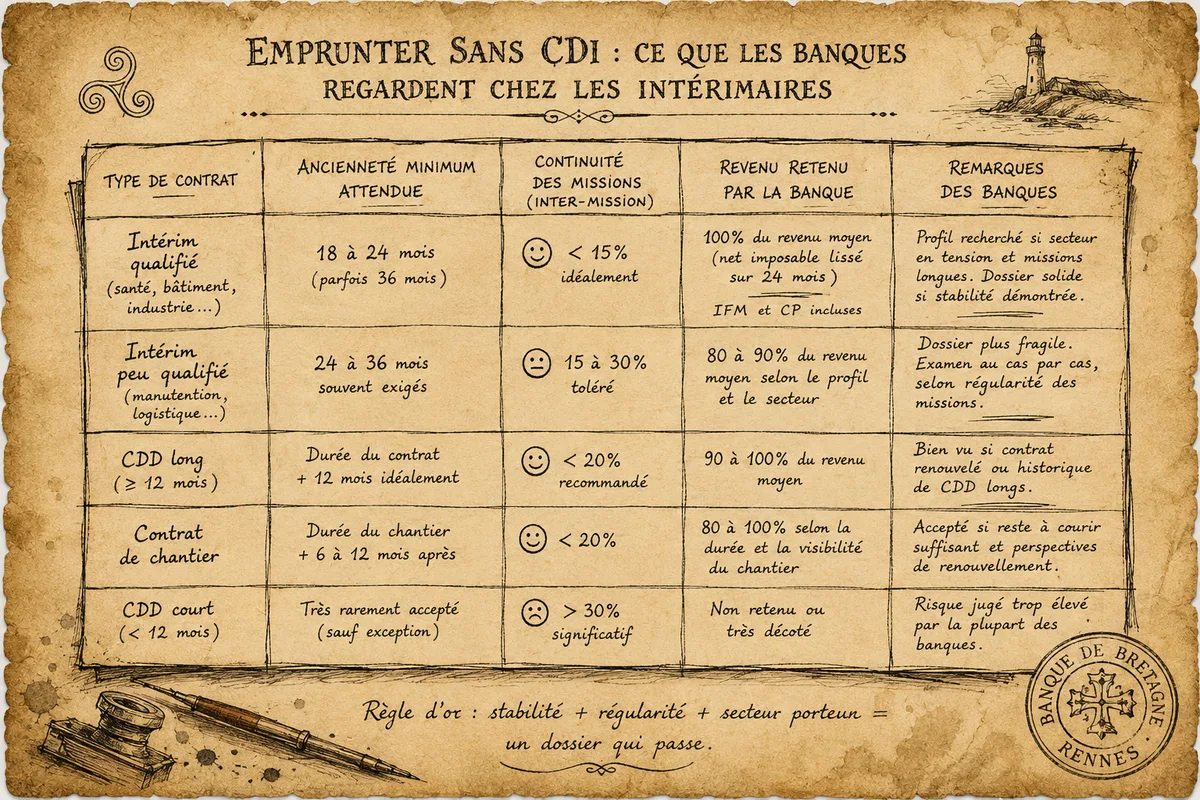

Les 5 critères que la banque regarde vraiment

Critère 1 — L’ancienneté de la situation

Le minimum attendu : 18 à 24 mois d’intérim continu (parfois 36 mois). Avec moins d’historique, c’est très compliqué.

L’ancienneté chez la même agence d’intérim est un plus. La continuité chez deux ou trois agences proches est acceptée. Avoir 12 agences d’intérim sur 3 ans est un signal négatif (instabilité).

Critère 2 — La continuité des missions

C’est le critère le plus important sur l’intérim. La banque regarde vos bulletins de paie sur 12 à 24 mois pour mesurer le taux d’inter-mission :

- Inter-mission < 15 % (vous travaillez 85 % du temps) : excellent profil

- Inter-mission 15-30 % : profil moyen, dossier travaillable

- Inter-mission > 30 % : difficile, sauf cas particulier

Concrètement : si sur 24 mois vous avez 20 mois de fiches de paie et 4 mois de “vide”, vous êtes à 17 % d’inter-mission — c’est correct.

Critère 3 — Le secteur d’activité

Tous les intérims ne se valent pas aux yeux des banques. Hiérarchie en 2026 :

| Secteur intérim | Acceptation banque |

|---|---|

| Santé (infirmière, aide-soignant) | Très bonne — pénurie nationale, missions garanties |

| Bâtiment qualifié (gros œuvre, charpente) | Bonne — secteur tendu, missions longues |

| Industrie (ouvriers spécialisés) | Bonne à moyenne selon la zone |

| Logistique / chauffeur | Moyenne |

| Tertiaire administratif | Moyenne |

| Restauration / hôtellerie | Faible — perçu comme volatil |

| Manutention non qualifiée | Faible |

Si vous êtes intérimaire qualifiée dans un secteur en tension, vous avez quasiment le profil d’un CDI aux yeux d’une banque mutualiste.

Critère 4 — Le revenu retenu

La banque lisse vos revenus sur 24 mois minimum pour calculer un “salaire moyen mensuel”. C’est ce salaire moyen qui sert ensuite au calcul du taux d’endettement à 35 %.

Méthode de calcul typique :

Salaire moyen mensuel = (Cumul net imposable sur 24 mois) / 24

Une intérimaire qui a gagné 56 000 € net imposable sur 24 mois a un revenu moyen retenu de 2 333 €/mois. Pareil que si elle était en CDI à 2 333 € net mensuel.

Critère 5 — Les indemnités de fin de mission (IFM)

Les IFM (10 % du salaire brut) et les indemnités congés payés (10 %) sont incluses dans le calcul du revenu moyen. Beaucoup d’intérimaires ne le savent pas et pensent que la banque “ne compte que le salaire de base”. Faux — c’est le net imposable global qui compte.

Concrètement, sur un même salaire de base, un intérimaire touche environ 20 % de plus qu’un CDI au même tarif horaire. Et la banque le prend en compte.

Cas concret — couple intérim + CDI

Anaïg, infirmière intérimaire à Brest, 4 ans d’historique, revenu moyen 2 700 €/mois. Couple avec Erwan, ingénieur en CDI à 3 200 €/mois. Veulent acheter à 245 000 €, apport 30 000 €, à emprunter 215 000 €.

Stratégie n°1 — Banque nationale

La banque nationale applique une décote sur le revenu d’Anaïg : ne retient que 80 % de son salaire moyen, soit 2 160 €. Revenus totaux retenus : 5 360 €. Taux d’endettement avec une mensualité de 1 200 € : 22,4 %. Acceptable, mais limite si autre projet.

Stratégie n°2 — Banque mutualiste régionale

La mutualiste prend Anaïg à 100 % de son revenu moyen — secteur santé, profil stable, missions longues. Revenus totaux : 5 900 €. Mensualité 1 200 € → 20,3 % d’endettement. Marge plus confortable.

Stratégie n°3 — Banque spécialisée

Quelques banques spécialisées dans l’intérim qualifié acceptent jusqu’à 105 % du revenu moyen en intégrant les IFM. Anaïg pourrait emprunter plus, sur une durée plus courte.

Conclusion : sur un même dossier, le choix de la banque change tout. Un courtier qui connaît le marché local saura orienter vers les bons partenaires.

Les autres contrats non-CDI

CDD longs

Un CDD de 3 ans dans la fonction publique territoriale ou hospitalière est souvent considéré comme un CDI par les mutualistes (revenu stable, employeur public). C’est même parfois mieux noté qu’un CDI dans une PME fragile.

Contrat de chantier (BTP)

C’est un CDI mais à durée déterminée par la fin du chantier. Très répandu dans le BTP. La banque le traite comme un CDI si l’entreprise est solide et l’historique long.

Auto-entrepreneur / micro-entreprise

Beaucoup plus délicat. La banque demande au minimum 2 ans d’historique de revenus, avec déclarations URSSAF + avis d’imposition. Le revenu retenu est le résultat fiscal moyen, pas le chiffre d’affaires. Et souvent à 70-80 %.

Intermittent du spectacle

Cas particulier des techniciens et artistes. Les banques connaissent mal ce statut. Préférer les mutualistes proches du secteur culturel (Crédit Mutuel, Casden) qui ont des grilles adaptées.

Le piège de la mauvaise banque

Beaucoup d’intérimaires se présentent à leur banque actuelle (où sont leurs comptes) et essuient un refus. Erreur : votre banque actuelle ne reflète pas l’ensemble du marché. Si vous êtes refusée, ne baissez pas les bras — sollicitez d’autres établissements, idéalement via un courtier qui connaît les politiques d’octroi de chacun.

Pour les intérimaires bretons, les mutualistes régionales (CMB, Crédit Agricole Finistère/Côtes-d’Armor) ont une culture historique de financement des indépendants et des contrats atypiques. Elles sont souvent plus accueillantes que les banques centralisées.

Le dossier type à préparer

- Bulletins de paie des 24 derniers mois (parfois 36)

- Contrats de mission des principales missions (preuve de la stabilité)

- Attestation de l’agence d’intérim sur votre historique et votre profil

- Avis d’imposition des 2 dernières années

- Relevés bancaires des 3 derniers mois (signaux de bonne gestion)

- Justificatif d’épargne régulière si possible

- Si vous avez un livret A bien fourni ou une assurance-vie : c’est un argument de stabilité

Plus votre dossier est propre, structuré et pré-mâché, plus la décision sera rapide.

Cas particulier : intérimaire avec un projet locatif

Si vous voulez investir en locatif tout en étant intérimaire, c’est faisable mais le dossier devient sensible. La banque va cumuler :

- Votre revenu moyen lissé (intérim)

- Le loyer prévisionnel pondéré à 70-80 % — voir combien la banque retient de vos revenus locatifs

Idéalement, viser un investissement avec rendement net suffisant pour ne pas dégrader votre taux d’endettement, et anticiper le régime fiscal LMNP ou foncier — voir LMNP au réel ou micro-BIC.

Pour les primo-accédants intérimaires

Bonne nouvelle : le PTZ s’applique aux intérimaires comme aux salariés en CDI. Voir PTZ 2025-2027 pour les Bretons. Critère : c’est votre revenu fiscal qui compte, pas votre type de contrat.

En résumé

- Pas de règle anti-intérim : c’est une pratique commerciale variable

- Minimum attendu : 18-24 mois d’historique continu

- Banque mutualiste plus accueillante que banque nationale centralisée

- Secteur en tension (santé, BTP qualifié) = profil quasi CDI aux yeux des bons prêteurs

- Revenu retenu = salaire moyen lissé sur 24 mois (IFM inclus)

- Si refus, changer de banque ou passer par un courtier qui connaît les politiques d’octroi

Sources : ACPR — recommandation 2022-R-02, Banque de France — observatoire du crédit aux particuliers 2024, Observatoire des contrats courts (Dares), service-public.fr (rubrique “intérim et prêt”).