Un appel le matin : “Erwan, je suis fiché FICP depuis 8 mois, j’ai trois crédits qui me prennent 1 100 € par mois, je n’en peux plus. Vous avez une solution ?”. Soyons clairs : pour la plupart des courtiers et des banques classiques, la réponse est non. Mais ce n’est pas la fin du chemin. Il existe deux ou trois solutions sérieuses et beaucoup d’arnaques. Voyons les deux.

Réponse honnête avant tout

Un fichage FICP (Fichier des Incidents de remboursement des Crédits aux Particuliers) signale à toutes les banques françaises que vous avez eu au moins un incident de paiement non régularisé sur un crédit, ou que vous êtes engagé dans une procédure de surendettement. Le fichage dure 5 ans (renouvelable si l’incident persiste), parfois prolongé en cas de surendettement.

Tant que vous êtes fiché :

- Aucune banque classique ne vous accordera un nouveau crédit, ni un rachat

- Aucun courtier sérieux ne pourra vous “trouver” une banque (et celui qui vous le promet ment)

- Vous ne pouvez pas non plus refinancer votre crédit immobilier en cours via une renégociation classique

C’est une réalité dure, mais c’est la règle. Ne signez rien avec qui vous promet “un rachat malgré le FICP” — c’est presque toujours une arnaque.

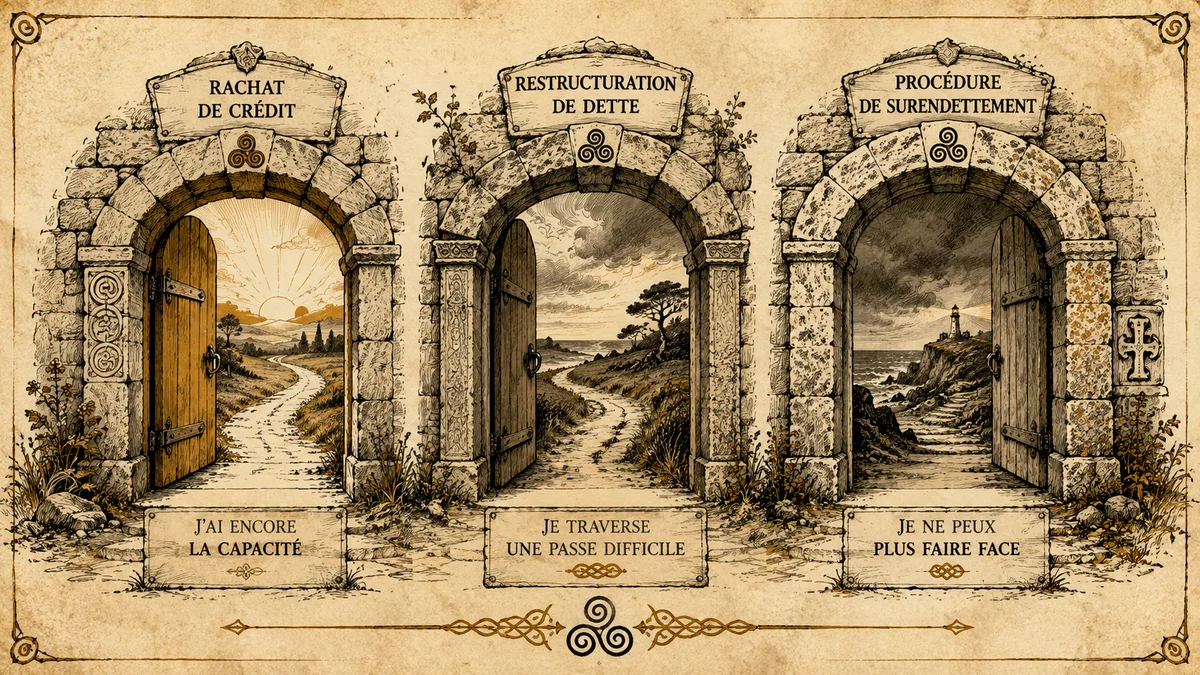

Les trois solutions réelles

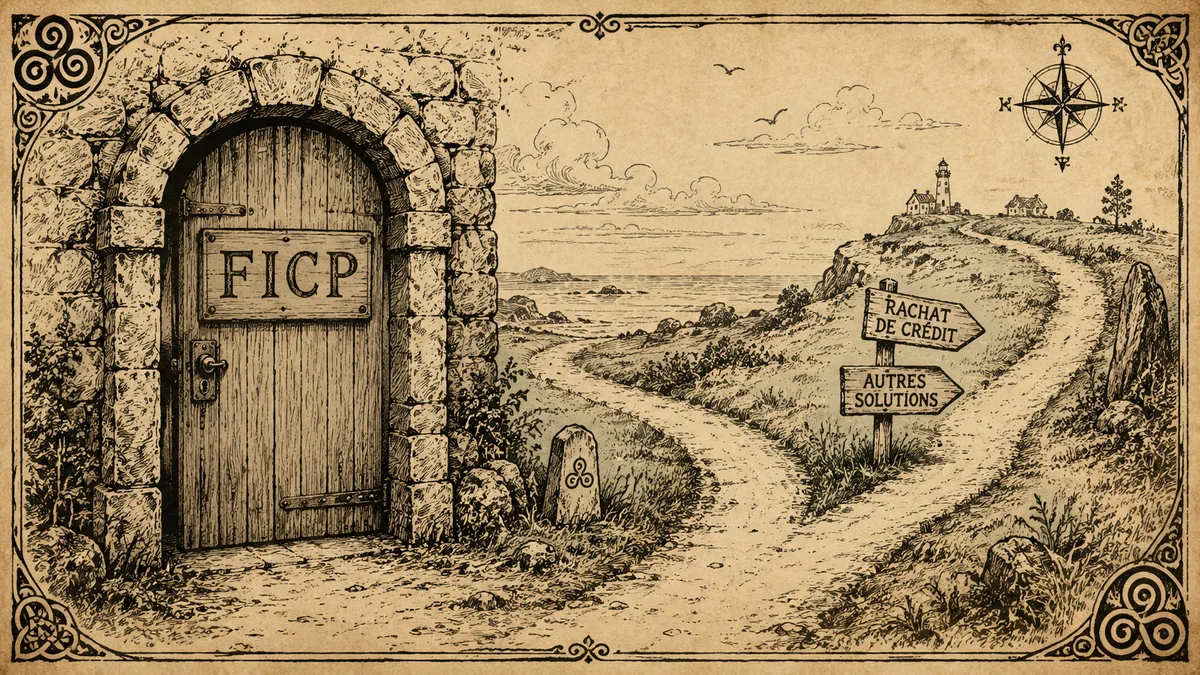

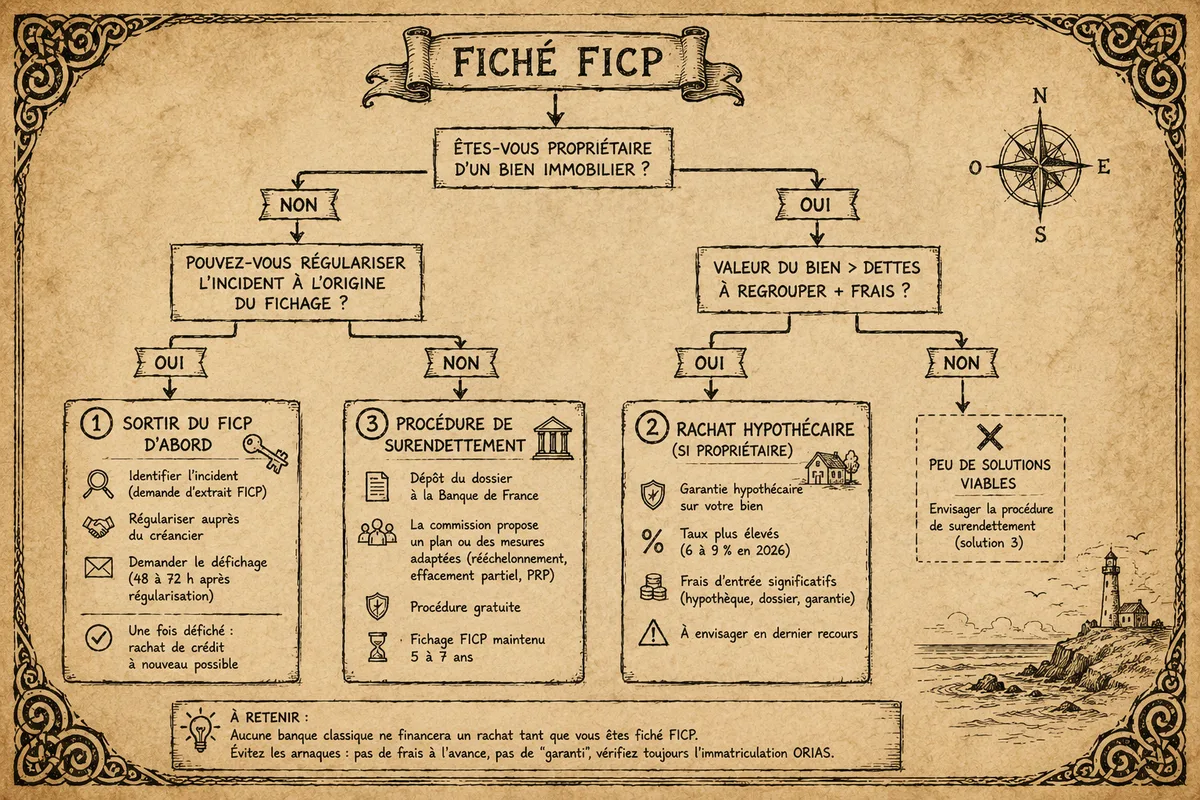

Solution 1 — Sortir du FICP d’abord

C’est la voie principale. Le défichage est possible dès que vous régularisez l’incident qui a déclenché le fichage. Concrètement :

- Identifier l’incident à l’origine du fichage : demander un extrait de votre fiche FICP à la Banque de France (gratuit, en ligne ou en agence Banque de France). Vous verrez quel établissement vous a fiché et pour quel montant.

- Régulariser auprès du créancier : payer l’arriéré, négocier un échéancier accepté, parfois solder via une vente.

- Demander le défichage au créancier qui doit transmettre l’info à la Banque de France sous 48 à 72 h après régularisation. Garder la preuve écrite.

- Une fois défiché, vous redevenez “un emprunteur classique” et le rachat de crédit redevient possible — voir combien coûte vraiment un regroupement de crédits.

Délai typique : 1 à 3 mois entre la régularisation et le défichage effectif. Parfois plus si le créancier traîne (c’est arrivable de devoir le relancer plusieurs fois).

Solution 2 — Rachat hypothécaire (réservé aux propriétaires)

Si vous êtes propriétaire d’un bien immobilier dont la valeur dépasse largement le capital restant dû, certains établissements spécialisés peuvent vous accorder un rachat de crédit hypothécaire malgré le fichage FICP.

Le principe : la garantie hypothécaire sur votre bien rassure le prêteur. Si vous ne payez pas, il fait saisir le bien.

Conditions typiques :

- Valeur du bien > capital restant dû + dettes à regrouper + frais

- Vous restez propriétaire de votre logement

- Taux bien plus élevés que le marché classique (parfois 6-9 % en 2026)

- Frais d’entrée significatifs : hypothèque, frais de dossier, garantie

- L’incident à l’origine du FICP doit être identifiable et explicable

Acteurs : il en existe une poignée en France, souvent désignés par des termes comme “crédit hypothécaire”, “prêt hypothécaire”, “rachat hypothécaire de dettes”. À vérifier qu’ils sont bien immatriculés à l’ORIAS comme intermédiaires en opérations de banque (registre public : orias.fr).

À votre place, je n’irais sur cette voie qu’en dernier recours, et après avoir épuisé la solution 1. Le taux élevé peut faire que vous payez plus longtemps et plus cher au final qu’avec une procédure de surendettement.

Solution 3 — Procédure de surendettement à la Banque de France

Si la régularisation est impossible (revenus insuffisants pour rattraper l’arriéré) et que vous n’êtes pas propriétaire d’un bien à hypothéquer, la procédure de surendettement est la voie publique gratuite.

J’ai détaillé le fonctionnement dans mon article sur rachat, restructuration, surendettement — trois solutions qu’on confond. En résumé :

- Dépôt d’un dossier à la Banque de France

- La commission étudie votre reste à vivre et propose soit un plan de rééchelonnement, soit un effacement partiel, soit une PRP (rétablissement personnel)

- Vous restez fiché FICP pendant 5 à 7 ans, mais vous arrêtez la spirale

- Procédure gratuite

C’est dur. Mais c’est mieux que de signer un rachat hypothécaire à 8 % en désespoir de cause.

Les arnaques fréquentes

Je tire la sonnette d’alarme. Ces signaux doivent vous faire fuir :

“Rachat garanti malgré FICP, réponse en 24 h”

Une publicité qui promet le rachat garanti alors que vous êtes fiché, c’est un mensonge légal (pas de garantie de prêt, c’est interdit) ou une arnaque où on vous demande des frais d’avance pour un dossier qui ne sera jamais soumis à une vraie banque.

”Versez 500 € de frais de dossier, on s’occupe de tout”

Aucun courtier sérieux ne demande de frais à l’avance. La rémunération d’un courtier en crédit immobilier est versée par la banque au moment de la signature — donc seulement si le prêt aboutit. Versement préalable = fuir.

”On a un partenaire bancaire à l’étranger qui accepte les FICP”

Méfiance. Si la banque est en France ou dans l’EEE, elle accède au FICP comme toutes les autres. Si elle est hors EEE, vous prenez un risque énorme (droit applicable, recours impossibles).

”Notre prêteur ne consulte pas le FICP”

Faux. Toute banque ou société de crédit en France a l’obligation légale de consulter le FICP avant tout octroi de crédit (art. L. 313-32 du Code de la consommation). Ne pas le faire est sanctionné par l’ACPR.

Vérifier avec qui vous parlez

Avant de signer quoi que ce soit avec un intermédiaire qui vous parle de rachat malgré le FICP :

- Vérifiez son immatriculation ORIAS sur orias.fr (registre public obligatoire). S’il n’y est pas, c’est illégal — fuir.

- Demandez son numéro RCS et vérifiez sur societe.com / pappers.fr.

- Ne payez jamais à l’avance, même 50 €.

- Demandez l’offre de prêt écrite détaillée avant tout engagement.

- Si ça vous paraît trop beau pour être vrai, c’est que ça l’est.

Le piège du divorce qui aggrave la situation

Beaucoup de fichages FICP s’enclenchent dans le contexte d’un divorce — quand l’un des deux ne paie plus le crédit commun. Si c’est votre cas, voir aussi regroupement de crédits et divorce — qui paie quoi pendant et après : il existe des solutions de désolidarisation et de rachat de soulte qui peuvent éviter l’engrenage.

En résumé

| Situation | Solution réaliste |

|---|---|

| FICP + régularisable | Régulariser → défichage → rachat classique |

| FICP + propriétaire valeur > dette | Rachat hypothécaire spécialisé (taux élevé, dernier recours) |

| FICP + impossible à régulariser | Procédure de surendettement Banque de France |

| FICP + courtier qui promet “garanti” | Arnaque — fuir |

- Le rachat de crédit “malgré FICP” sans condition particulière n’existe pas

- Régulariser et faire défichage reste la voie principale

- Vérifier toujours ORIAS et RCS de tout intermédiaire qui vous contacte

- Aucun frais à l’avance, jamais

Sources : Code de la consommation art. L. 752-1 et suivants (FICP), Banque de France — règlement intérieur du FICP, ACPR — communiqués sur les arnaques au crédit, service-public.fr (rubrique “fichage FICP”).