Une publicité Facebook : “Regroupez vos crédits, économisez 380 € par mois. Réponse en 24 h”. Vous cliquez, vous remplissez le formulaire. Trois jours plus tard, un courtier vous appelle : “C’est parfait, votre mensualité passe de 1 280 € à 890 €. Validé.” Vous signez. Six mois plus tard, vous faites le calcul : sur 25 ans à 890 €, vous allez rembourser 267 000 € au total, contre vos crédits actuels qui se seraient soldés en 8 ans pour 122 000 €. Soyons clairs : vous ne payez pas moins, vous payez beaucoup plus longtemps et beaucoup plus cher. Et personne ne vous l’a dit clairement.

Voici le vrai coût d’un regroupement de crédits, ligne par ligne.

La logique du regroupement

Le regroupement de crédits ne fait pas disparaître la dette. Il l’étale sur une durée plus longue, en ajoutant tous les frais d’entrée d’un nouveau prêt. La mensualité baisse parce que la durée s’allonge, et parce qu’on rajoute parfois une trésorerie supplémentaire (cash en plus).

Pour mémoire, voir aussi mon article comparatif sur les trois grandes solutions : rachat, restructuration, surendettement — trois solutions qu’on confond.

Les six postes de frais à connaître

1. Les indemnités de remboursement anticipé (IRA)

Quand vous “rachetez” vos crédits actuels, vous les remboursez par anticipation. La plupart des contrats prévoient une pénalité.

| Type de crédit | IRA typique |

|---|---|

| Crédit immobilier | 6 mois d’intérêts sur le capital restant dû, plafonnés à 3 % du capital restant |

| Crédit à la consommation | 0,5 % du capital restant si moins d’un an restant, 1 % sinon |

| Crédit auto | Souvent 1 % du capital restant |

| Renouvelable | En général 0 € (loi protectrice du consommateur) |

Sur un crédit immobilier de 80 000 € restant à 2,8 %, l’IRA peut représenter 1 100 à 1 700 €.

2. Les frais de dossier du nouvel établissement

Comptez 1 % du capital total racheté, plafonnés à 1 500 € chez la plupart des banques. Sur un regroupement de 90 000 €, c’est 900 €.

3. Les frais de garantie

Selon que le nouveau prêt est en hypothèque, IPPD ou caution. Voir hypothèque, IPPD ou caution pour le détail. Pour un rachat de crédit avec une part immobilière significative, l’hypothèque est souvent imposée :

- Hypothèque sur 90 000 € : ≈ 1 300 €

- Caution Crédit Logement (si profil OK) : ≈ 1 100 € dont 700 € récupérables

4. L’assurance emprunteur

Sur un regroupement, l’assurance peut être :

- Souscrite nouvelle sur la base de votre profil actuel

- Plus chère que celle des anciens crédits si vous avez vieilli ou si votre santé a évolué

Sur 90 000 € sur 15 ans à 0,30 % de cotisation moyenne : 270 €/an, 4 050 € sur la durée.

5. Les frais de courtage (si vous passez par un courtier)

1 à 3 % du capital racheté. Sur 90 000 €, ça peut atteindre 2 700 €. À noter : un courtier sérieux ne facture rien à l’avance — sa rémunération vient à la signature, sur la base de l’opération réalisée.

6. Les frais de mainlevée d’hypothèque existante

Si l’un de vos crédits actuels avait une hypothèque ou un IPPD, vous devez la lever au moment du rachat. Comptez 600 à 1 000 € chez le notaire.

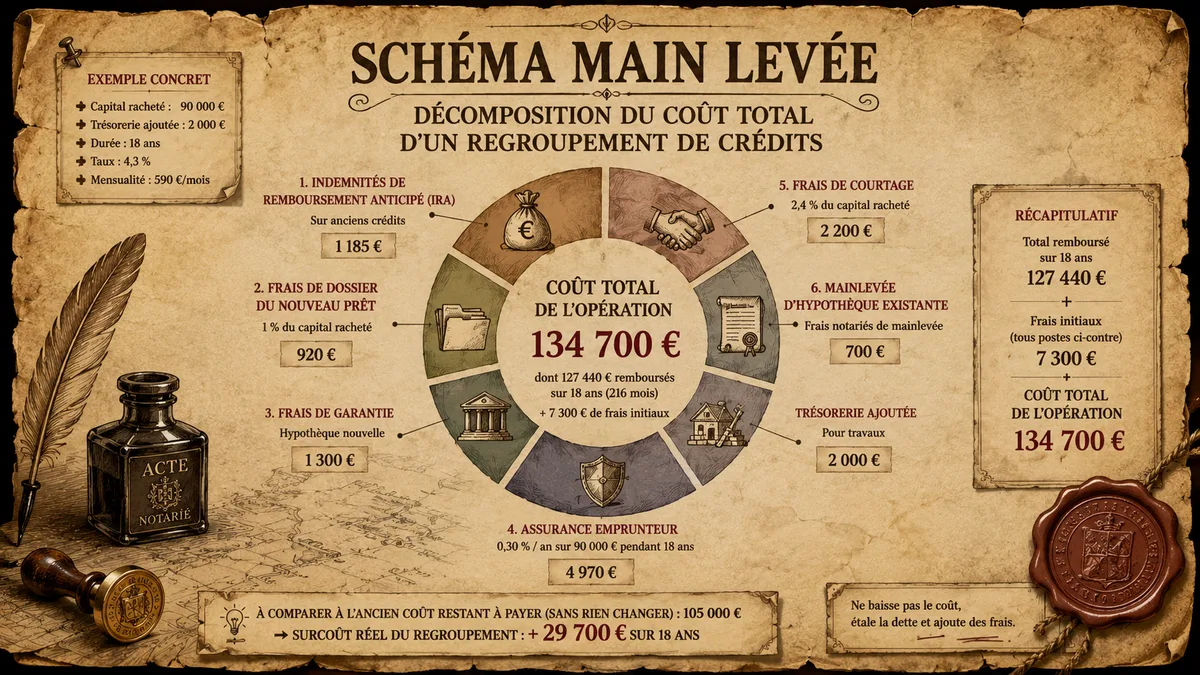

Total — exemple chiffré sur 90 000 €

Reprenons le cas réel d’un dossier que j’ai vu passer récemment. Une famille à Brest, trois crédits cumulés :

- Reste crédit immobilier : 75 000 € à 2,8 % (5 ans restants, mensualité 1 340 €)

- Crédit auto : 8 500 € à 4,5 % (3 ans restants, mensualité 250 €)

- Crédit conso : 6 500 € à 5,9 % (4 ans restants, mensualité 150 €)

- Total à racheter : 90 000 €

- Mensualité actuelle cumulée : 1 740 €/mois

- Coût restant total à payer aujourd’hui (si on ne fait rien) : ≈ 105 000 €

Le devis “regroupement” qu’on leur propose

- Nouveau prêt : 90 000 € + 2 000 € de trésorerie pour des travaux

- Durée : 18 ans

- Taux : 4,3 %

- Mensualité : 590 €/mois — ils respirent à nouveau

Sur le papier, économie mensuelle de 1 150 €. Wow.

Mais le coût total

| Poste | Montant |

|---|---|

| Capital racheté | 90 000 € |

| Trésorerie ajoutée | 2 000 € |

| IRA sur ancien crédit immo | 1 100 € |

| IRA sur ancien crédit auto | 85 € |

| Frais de dossier nouveau prêt | 920 € |

| Hypothèque nouvelle | 1 300 € |

| Mainlevée ancienne hypothèque | 700 € |

| Frais de courtage | 2 200 € |

| Assurance emprunteur 18 ans (0,30 %/an) | 4 970 € |

| Total à rembourser sur 18 ans | 127 440 € (mensualité × 216 mois) |

Coût total opération : 127 440 € + frais initiaux ≈ 7 300 € = 134 700 €.

À comparer à l’ancien coût restant à payer (sans rien changer) : 105 000 €.

Surcoût réel du regroupement : +29 700 € sur 18 ans.

Ce n’est pas une “économie de 1 150 €/mois”. C’est un allongement de 13 ans de paiement + 29 700 € en plus.

Quand le regroupement est-il VRAIMENT pertinent ?

Soyons clairs : dans 3 cas seulement.

Cas 1 — Vous avez un nouveau projet bloqué par l’endettement actuel

Vous voulez acheter un nouveau bien, mais votre taux d’endettement à 35 % est saturé par les crédits actuels. Le regroupement allège la mensualité, vous redescendez sous le seuil, le nouveau crédit passe. Coût accepté en connaissance de cause.

Cas 2 — Une vraie difficulté de trésorerie (perte de revenus, divorce)

Vous ne tenez plus la mensualité actuelle. Le regroupement vous donne de l’air. Voir aussi regroupement de crédits et divorce. Dans ce cas, étudier en parallèle la possibilité d’une simple restructuration avec votre banque actuelle (souvent gratuite et plus rapide).

Cas 3 — Vous avez plusieurs crédits courts à fort taux (>5-6 %) que vous voulez consolider en un seul crédit à taux modéré (3-4 %)

Là, l’arithmétique peut basculer en votre faveur. Mais c’est rare.

Les arnaques à éviter

- “Réponse garantie en 24 h” : la garantie de prêt est interdite (Code de la consommation L. 312-7). Si on vous “garantit”, c’est un mensonge.

- “Frais de dossier à verser pour étudier votre dossier” : aucun courtier sérieux ne demande de frais à l’avance. Fuir.

- “Notre partenaire accepte sans condition” : faux. Toute banque a l’obligation de consulter le FICP — voir rachat de crédit avec un fichage FICP pour les vraies règles.

- “Profitez en, le taux est valable cette semaine seulement” : technique de pression. Le bon courtier vous laisse réfléchir.

La bonne démarche

- Demandez systématiquement deux devis auprès de courtiers indépendants. Comparez TAEG, durée, garantie, assurance.

- Calculez le coût total (mensualité × nombre de mois) plus les frais d’entrée. Comparez au coût restant de vos crédits actuels.

- Si vous êtes en difficulté ponctuelle, demandez d’abord une restructuration amiable à votre banque. C’est presque toujours gratuit.

- Ne signez jamais sous la pression. Un dossier de rachat se réfléchit 1-2 semaines minimum.

- Vérifiez l’immatriculation ORIAS de tout courtier qui vous contacte (registre public, orias.fr).

En résumé

- Le regroupement de crédits coûte typiquement 5-10 % du capital racheté en frais d’entrée

- Sur la durée totale, l’allongement multiplie le coût final

- Faire le calcul total (mensualité × mois) avant signature

- Trois bons cas : nouveau projet bloqué, vraie difficulté de trésorerie, plusieurs crédits courts à fort taux

- Toujours préférer la restructuration amiable quand c’est possible

- Aucun frais à l’avance, jamais

Sources : Code de la consommation art. R. 313-25 (IRA), art. L. 312-7 (interdiction garantie de prêt), Banque de France — rapport sur le crédit aux particuliers 2024, ACPR — communiqués sur les pratiques de crédit.