Un client m’appelle un lundi matin : “Erwan, j’ai trois crédits à la consommation, le crédit immobilier, et je n’arrive plus à boucler les fins de mois. On m’a parlé de rachat de crédit, de restructuration, de surendettement. C’est quoi la différence ?”. La question revient une fois par semaine. Soyons clairs : ce sont trois choses très différentes, avec des coûts et des conséquences qui n’ont rien à voir.

Voici la grille pour ne pas se tromper de porte.

Trois solutions, trois logiques

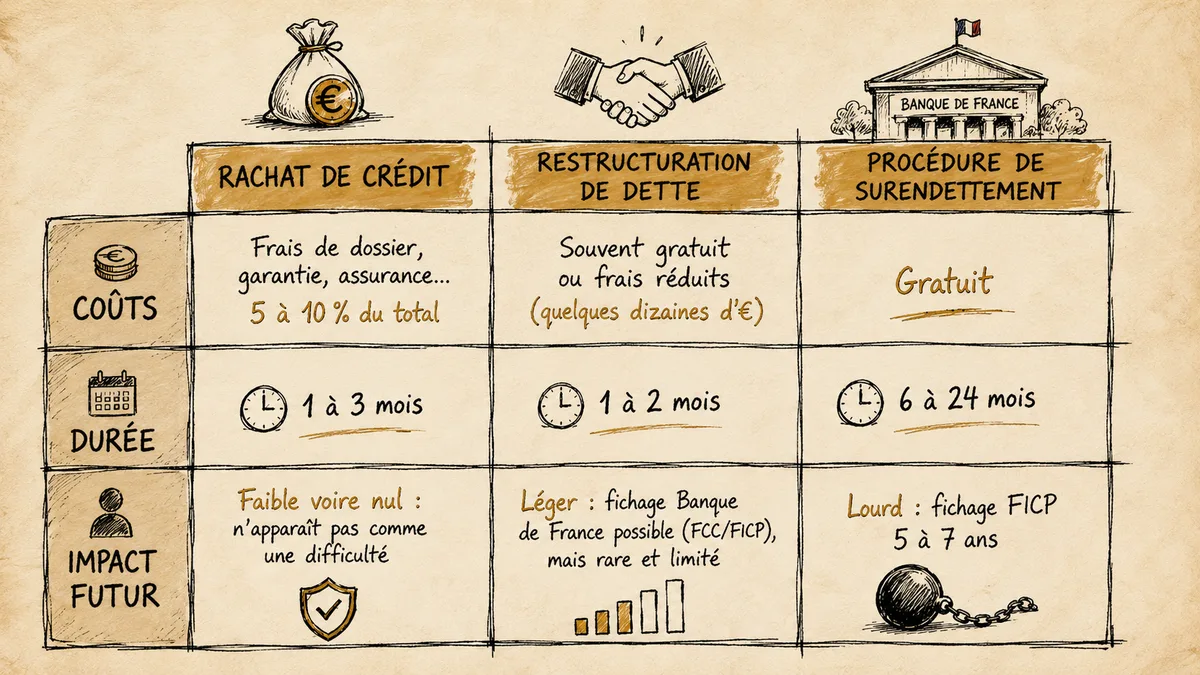

| Rachat de crédit | Restructuration de dette | Procédure de surendettement | |

|---|---|---|---|

| Qui s’en occupe | Banque ou courtier (privé) | Établissement bancaire (privé) | Banque de France (commission publique) |

| Profil | Capacité de remboursement OK | Difficulté ponctuelle, négociable | Insolvabilité durable |

| Coût | Frais de dossier, garantie, assurance — 5 à 10 % du total | Souvent gratuit ou réduit | Gratuit |

| Impact crédit futur | Faible voire nul | Léger (fichage Banque de France possible) | Lourd (fichage FICP 5 à 7 ans) |

| Durée procédure | 1 à 3 mois | 1 à 2 mois | 6 à 24 mois |

| Patrimoine touché | Non | Non | Possible (PRP) |

Trois logiques :

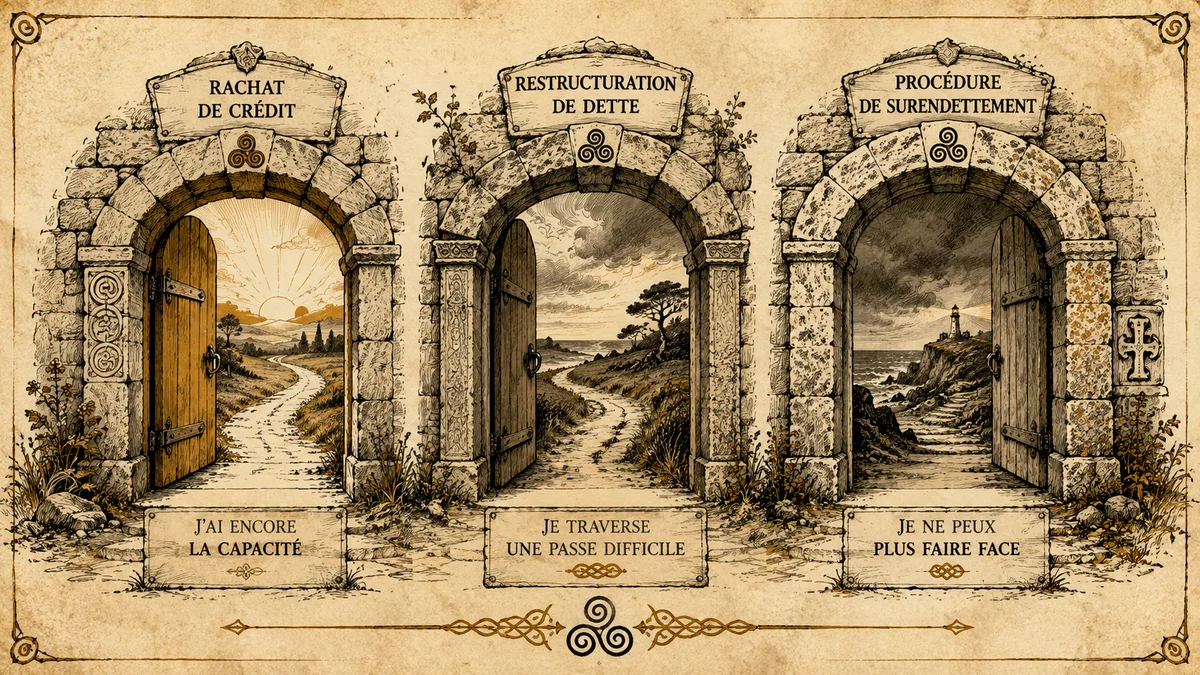

- Le rachat = je regroupe mes crédits en un seul pour alléger la mensualité alors que je peux encore rembourser.

- La restructuration = je renégocie avec mes créanciers actuels pour étaler ou réduire quand je commence à étouffer.

- Le surendettement = je dépose un dossier officiel à la Banque de France quand je ne peux plus.

Trois portes, trois moments. La pire erreur, c’est de prendre la mauvaise.

1. Le rachat de crédit : pour alléger sans être en difficulté

C’est la solution la plus connue et la plus commerciale. Vous avez plusieurs crédits (immo, conso, voiture, travaux…) qui pèsent 1 800 € par mois sur 2 800 € de revenus. Vous êtes à 64 % d’endettement — la banque vous dit non pour tout nouveau projet.

Le rachat regroupe l’ensemble en un seul prêt allongé. Mensualité ramenée à 950 €. Vous redescendez à 34 % d’endettement, vous récupérez du pouvoir d’achat immédiat.

Le revers : vous payez plus longtemps et donc plus cher au total. Sur 25 ans contre 8 ans, l’addition peut doubler. Et le coût d’entrée n’est pas négligeable — j’ai détaillé ça dans mon article sur les frais cachés d’un regroupement de crédits.

Le rachat n’apparaît pas dans votre historique bancaire comme une difficulté. Vous restez “un bon emprunteur” aux yeux des prochaines banques.

À votre place, je n’envisagerais le rachat que si je veux financer un nouveau projet (autre crédit, travaux, achat) et que mon endettement actuel m’en empêche. Sinon, c’est un produit qui m’enrichit la banque plus qu’il ne me sert.

2. La restructuration : la solution méconnue qui marche

Beaucoup de gens ignorent que votre banque peut, dans certains cas, restructurer vos crédits sans frais. C’est de la négociation pure :

- Allonger la durée de votre prêt immobilier en cours

- Reporter une ou plusieurs échéances (“différé”)

- Baisser temporairement la mensualité

- Annuler un découvert négocié

Cette option est sous-utilisée parce que les banques ne la proposent jamais spontanément. Il faut la demander. Concrètement, vous prenez rendez-vous avec votre conseiller, vous montrez votre situation (rupture, maladie, baisse de salaire) et vous demandez une renégociation.

Le coût : souvent gratuit ou minime (quelques dizaines d’euros de frais d’avenant). Pas de garantie nouvelle, pas d’assurance reprise.

L’impact : limité. Votre banque peut, dans certains cas, signaler le réaménagement à la Banque de France — un fichage FCC (Fichier Central des Chèques) ou FICP léger est possible mais rare en cas de restructuration amiable bien gérée.

Quand c’est pertinent : difficulté ponctuelle (perte d’emploi temporaire, frais de santé exceptionnels, divorce en cours). Quand votre situation devrait se rétablir d’ici 12 à 24 mois.

3. La procédure de surendettement : le dernier recours

Là on entre dans un autre univers. Le surendettement est une procédure publique encadrée par la Banque de France, ouverte aux particuliers qui n’arrivent plus du tout à honorer leurs dettes — quel que soit l’effort qu’ils fassent.

Comment ça marche

- Vous déposez un dossier à la commission de surendettement de votre département (formulaire CERFA, dispo en ligne ou en agence Banque de France).

- La commission étudie votre reste à vivre, vos charges fixes, votre patrimoine, vos dettes.

- Elle peut proposer :

- Un plan conventionnel négocié avec vos créanciers (rééchelonnement, réduction des taux, parfois effacement partiel)

- Des mesures imposées si certains créanciers refusent

- Une procédure de rétablissement personnel (PRP) — effacement complet des dettes en échange de la liquidation des biens non essentiels. Cas extrême.

Le coût visible et invisible

Visible : zéro euro. La procédure est gratuite.

Invisible :

- Fichage FICP pendant 5 à 7 ans — vous ne pouvez plus emprunter, plus signer un nouveau contrat de crédit, plus louer dans 90 % des cas (les bailleurs vérifient ce fichier).

- Saisie possible des biens “non essentiels” en cas de PRP.

- Mention dans votre dossier bancaire pendant plusieurs années.

Quand y aller (et pas avant)

Le surendettement n’est jamais une stratégie, c’est une bouée de sauvetage. On y va quand toutes les autres options ont échoué. Ne pas l’utiliser pour “simplement” alléger une mensualité — pour ça, le rachat est la voie classique. Et même fichés, certains emprunteurs cherchent des solutions de rachat — j’en parle dans mon article sur le rachat de crédit avec un fichage FICP.

Comment choisir entre les trois

Posez-vous trois questions, dans l’ordre :

1. Est-ce que je rembourse actuellement à temps tous mes crédits ?

- Oui → Rachat possible (si motivation : nouveau projet ou trésorerie)

- Non, mais ce sera temporaire → Restructuration auprès de ma banque

- Non, durablement → Direction la Banque de France

2. Mon endettement dépasse-t-il 40 % de mes revenus alors qu’aucune difficulté n’est ponctuelle ?

- Oui → Rachat sérieusement à envisager

- Non → Probablement pas nécessaire

3. Ai-je déjà des incidents de paiement, des huissiers, du retard depuis plus de 3 mois ?

- Oui → La restructuration ou le surendettement sont les seules options. Le rachat vous sera refusé.

- Non → Vous avez encore tous les choix.

Si la situation se complique en plus d’un divorce, certains emprunteurs cumulent restructuration et désolidarisation — j’aborde ça dans Regroupement de crédits et divorce.

Le piège : se précipiter sur le rachat quand c’est trop tard

Je vois souvent ce schéma : la personne accumule du retard, on lui propose un rachat de crédit qu’elle accepte par soulagement. Trois mois plus tard, la mensualité allégée ne suffit toujours pas (parce que le vrai problème, c’est l’absence de revenus, pas le montant des mensualités). Elle redescend en surendettement, avec en plus les frais du rachat dans son passif.

Le rachat n’efface pas les dettes — il les étale. Si vos revenus ne reviennent pas, le rachat n’arrange rien et coûte cher.

En résumé

- Rachat : capacité de remboursement intacte, motivation = projet ou trésorerie, coûteux mais discret

- Restructuration : difficulté ponctuelle, négociation directe avec votre banque, peu coûteux

- Surendettement : insolvabilité durable, Banque de France, gratuit mais lourd de conséquences

- Choisir la mauvaise solution coûte plus cher que de ne rien faire

Sources : Code de la consommation art. L. 711-1 et suivants (surendettement), Banque de France — rapport annuel sur le surendettement 2024, service-public.fr (rubrique “surendettement des particuliers”), Comité consultatif du secteur financier.