Vous êtes diabétique de type 1 depuis l’âge de 14 ans. Vous gérez votre maladie, vous travaillez, vous projetez. Vous voulez acheter un appartement à Brest avec votre compagne. La banque accepte votre dossier. Et puis arrive l’assurance emprunteur. Le médecin-conseil de l’assureur lit votre questionnaire et vous annonce une surprime de 200 %. C’est moins anormal qu’on le pense — et c’est négociable. Beaucoup de personnes pensent que le diabète ferme la porte à l’emprunt. Ce n’est plus vrai depuis l’instauration de la convention AERAS.

Voici la procédure, étape par étape, avec un exemple chiffré concret.

Ce qu’est la convention AERAS

La convention AERAS (S’Assurer et Emprunter avec un Risque Aggravé de Santé) est un accord signé entre les pouvoirs publics, les assureurs, les banques et les associations de patients. Sa version actuelle date de février 2022.

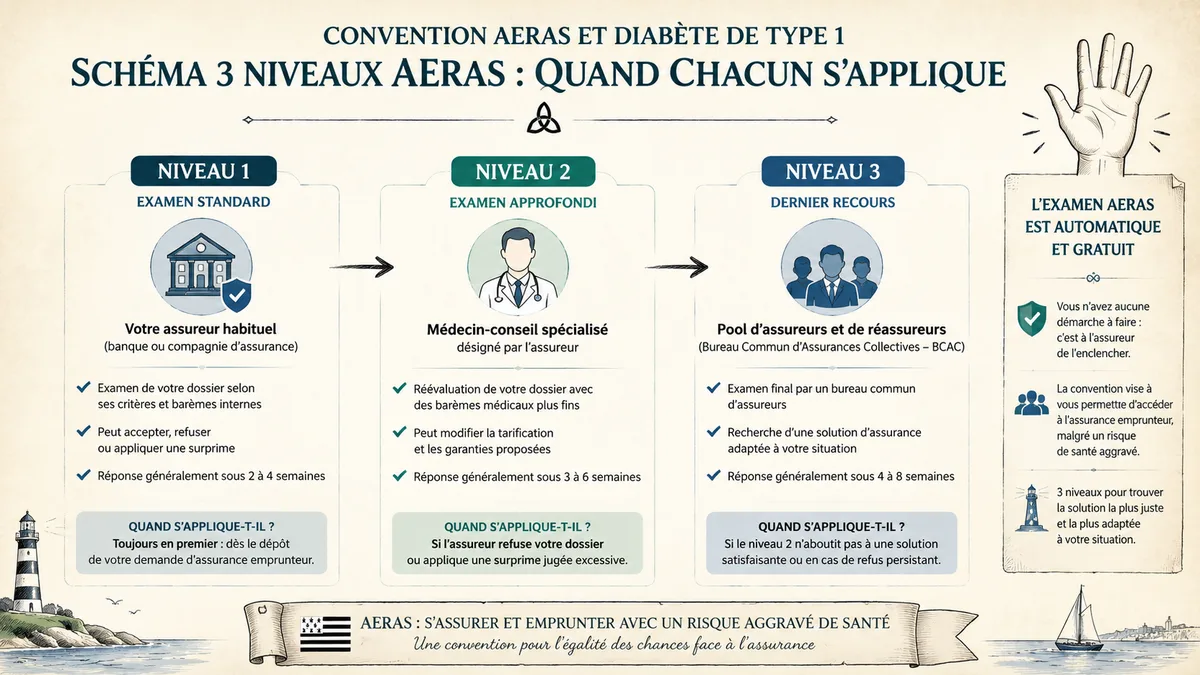

Elle s’applique automatiquement dès que votre dossier d’assurance emprunteur est refusé ou suivi d’une surprime par l’assureur. Elle organise un examen à trois niveaux :

- Niveau 1 : examen standard par votre assureur. Si refus ou surprime jugée excessive, passage au niveau 2.

- Niveau 2 : examen par un médecin-conseil spécialisé. Réétudie le dossier avec ses propres barèmes. Si refus, passage au niveau 3.

- Niveau 3 : examen par un pool d’assureurs et de réassureurs (Bureau commun d’assurances collectives — BCAC). C’est la dernière chance.

L’examen AERAS est gratuit et automatique — vous n’avez pas à le demander, c’est l’assureur qui doit l’enclencher.

Le cas spécifique du diabète de type 1

Le diabète de type 1 est une pathologie chronique pour laquelle les assureurs disposent de barèmes assez précis, fruits de statistiques épidémiologiques et de la médecine.

Ce qui pèse dans l’évaluation

- Âge au diagnostic : un diabète déclaré dans l’enfance est mieux toléré qu’un diagnostic adulte (la gestion est intégrée à la vie)

- Ancienneté du diabète : plus l’historique est long sans complication, mieux c’est

- Qualité du suivi : taux d’HbA1c < 7 %, pompe ou multi-injections quotidiennes, suivi endocrino régulier (idéalement 4 visites/an)

- Complications éventuelles : neuropathie, rétinopathie, néphropathie — chaque complication ajoute une couche de risque

- Hypoglycémies sévères : nombre, gravité, hospitalisations

- Antécédents cardiovasculaires familiaux et personnels

- Mode de vie : tabac, sport, BMI

Surprimes typiques observées

Pour un diabétique T1 bien équilibré (HbA1c < 7 %, sans complication, suivi régulier) :

| Garantie | Surprime niveau 1 typique | Après examen niveau 2-3 |

|---|---|---|

| Décès | +50 % à +100 % | Souvent +50 à +75 % |

| PTIA | +100 % à +200 % | +50 à +150 % |

| IPT | Souvent exclu en niveau 1 | Couvert partiellement après niveau 2-3 |

| ITT | Exclusion possible des arrêts liés au diabète | Couverture conditionnelle après examen |

| IPP | Variable | Variable |

Pour les sigles, voir mon article IPT, ITT, PTIA, IPP — décoder les sigles de votre assurance de prêt.

Concrètement, ce que ça change pour vous : un emprunteur sain paie 0,12 % de capital initial/an, un diabétique T1 bien équilibré paie souvent 0,25 à 0,45 %. C’est plus cher, mais c’est finançable.

Exemple chiffré — emprunteur diabétique à Brest

Yann, 32 ans, diabétique T1 depuis l’âge de 12 ans. HbA1c moyenne 6,8 % sur 3 ans. Pompe à insuline, suivi endocrino 4 fois/an, aucune complication. BMI 23, non-fumeur. Achète un appartement à Brest pour 195 000 €, crédit 175 000 € sur 22 ans à 3,4 %.

Devis assurance bancaire (niveau 1)

L’assurance de la banque applique une surprime de 175 % sur la base 0,28 %. Soit 0,77 % du capital initial par an.

- Cotisation annuelle : 175 000 × 0,77 % = 1 348 €/an

- Sur 22 ans : 29 656 €

- Exclusion de l’IPT et ITT liées au diabète

Demande d’examen AERAS niveau 2

Yann demande à l’assureur d’examiner son dossier en niveau 2. Le médecin-conseil spécialisé réexamine. Décision après 4 semaines :

- Surprime ramenée à +100 % au lieu de +175 %

- Couverture IPT acceptée avec délai de franchise allongé à 180 jours

- ITT couverte hors arrêts directement liés au diabète

Nouvelle cotisation : 175 000 × 0,56 % = 980 €/an → 21 560 € sur 22 ans. Économie : 8 100 €.

En parallèle, comparaison avec contrats externes spécialisés

Quelques assureurs ont développé des offres dédiées aux pathologies chroniques (April, Suravenir, Allianz Santé) avec :

- Tarification plus fine sur la base d’historique médical

- Garanties IPT/ITT mieux conservées

- Procédure simplifiée si dossier solide

Devis externe spécialisé pour Yann : 0,45 % du capital initial. Soit 787 €/an, 17 314 € sur 22 ans. Encore 4 250 € de mieux que le niveau 2 AERAS de la banque.

Yann signe avec l’assureur externe — il est mieux assuré (IPT et ITT mieux conservées) et moins cher que l’assurance bancaire après AERAS.

La procédure pour activer AERAS

- Remplir le questionnaire de santé complet et honnête. Mentir ou omettre = nullité du contrat en cas de sinistre. C’est interdit.

- Joindre les justificatifs médicaux : compte rendu endocrino, bilan biologique HbA1c des 12-24 derniers mois, ordonnances en cours, compte rendu de suivi récent.

- Si refus ou surprime au niveau 1 : demander explicitement, par écrit, l’examen en niveau 2. Délai légal : 3 semaines après votre demande.

- Si refus ou surprime jugée encore excessive au niveau 2 : demander le niveau 3 (BCAC). Délai : 3 semaines.

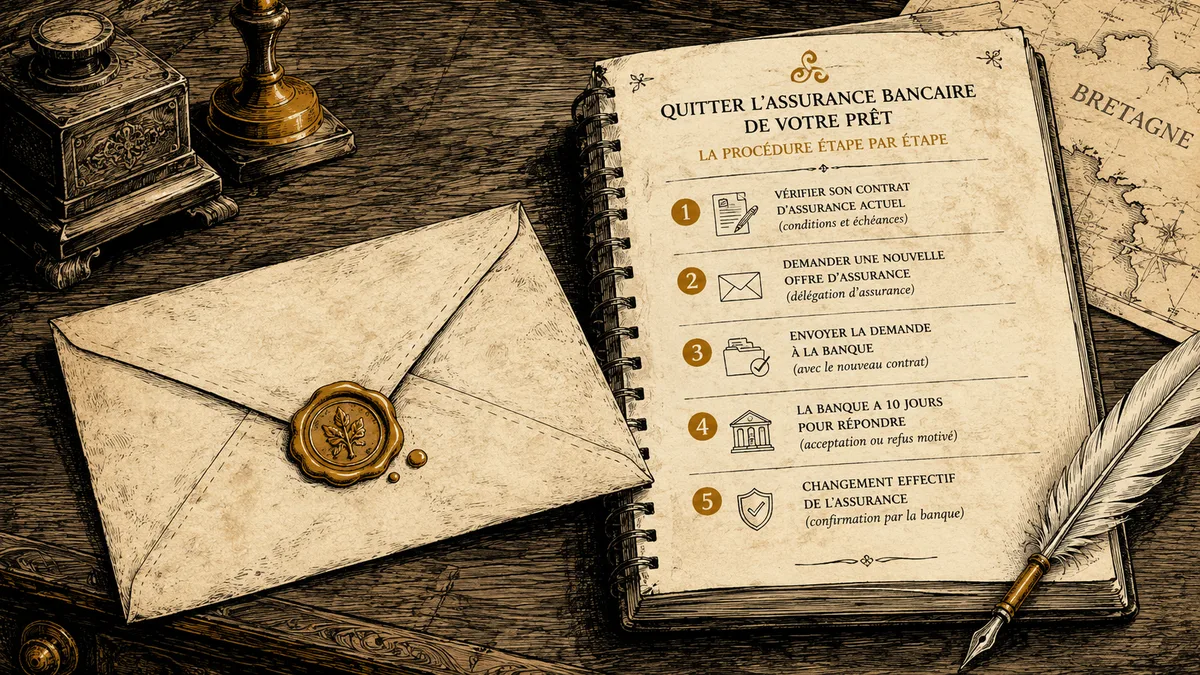

- En parallèle, demander des devis à des assureurs externes spécialisés (April, Allianz Santé, MetLife, courtiers spécialisés). Vous avez le droit de changer d’assurance à tout moment grâce à la loi Lemoine — voir la procédure pour quitter l’assurance bancaire.

Pour l’aspect droit à l’oubli (pas applicable au diabète T1 mais utile à connaître si vous avez d’autres antécédents) : droit à l’oubli cancer assurance.

Le dispositif d’écrêtement des surprimes

La convention AERAS prévoit un écrêtement des surprimes pour les revenus modestes. Si votre revenu fiscal de référence (RFR) est inférieur à 38 200 € (pour 1 part, +12 800 €/demi-part supplémentaire), la convention plafonne la part de surprime à votre charge.

Concrètement : sur 175 000 € de prêt, le plafond est calculé pour que la surprime ne dépasse pas 1,4 point du TAEG du prêt. C’est un filet de protection important pour les emprunteurs modestes atteints d’une pathologie.

Ce que l’assureur n’a PAS le droit de demander

Important à connaître :

- Pas de données génétiques (interdit par la loi)

- Pas de questions sur l’orientation sexuelle, les croyances religieuses, l’origine ethnique

- Pas de documents médicaux datant de plus de 10 ans (sauf si vous les fournissez volontairement)

- Pas de questionnaire de santé si prêt ≤ 200 000 €/personne ET fin avant 60 ans (loi Lemoine — applicable aussi aux diabétiques)

Pour les emprunteurs diabétiques jeunes (< 50 ans) qui empruntent moins de 200 000 €, vous n’avez plus à déclarer votre diabète si la fin du prêt intervient avant vos 60 ans. C’est l’une des grandes avancées de 2022.

Pour les professions à risque cumulées

Si vous êtes diabétique T1 ET exercez une profession à risque (marin pêcheur, couvreur, militaire), la combinaison peut compliquer le dossier. Voir marin pêcheur, couvreur, militaire — assurance prêt profession à risque.

En résumé

- AERAS est automatique, gratuite, à trois niveaux

- Surprime typique pour un diabète T1 bien équilibré : +50 à +100 % après examen approfondi

- Loi Lemoine : pas de questionnaire si prêt ≤ 200 000 € ET fin avant 60 ans

- Écrêtement pour les revenus modestes

- Comparer systématiquement avec un assureur externe spécialisé

- Possibilité de changer d’assurance en cours de prêt si situation s’améliore

Sources : Convention AERAS — texte du 5 février 2022, site officiel conventionaeras.fr, ACPR — recommandation 2022-R-02, Fédération Française des Diabétiques (rubrique “emprunter”), INSERM (épidémiologie diabète).