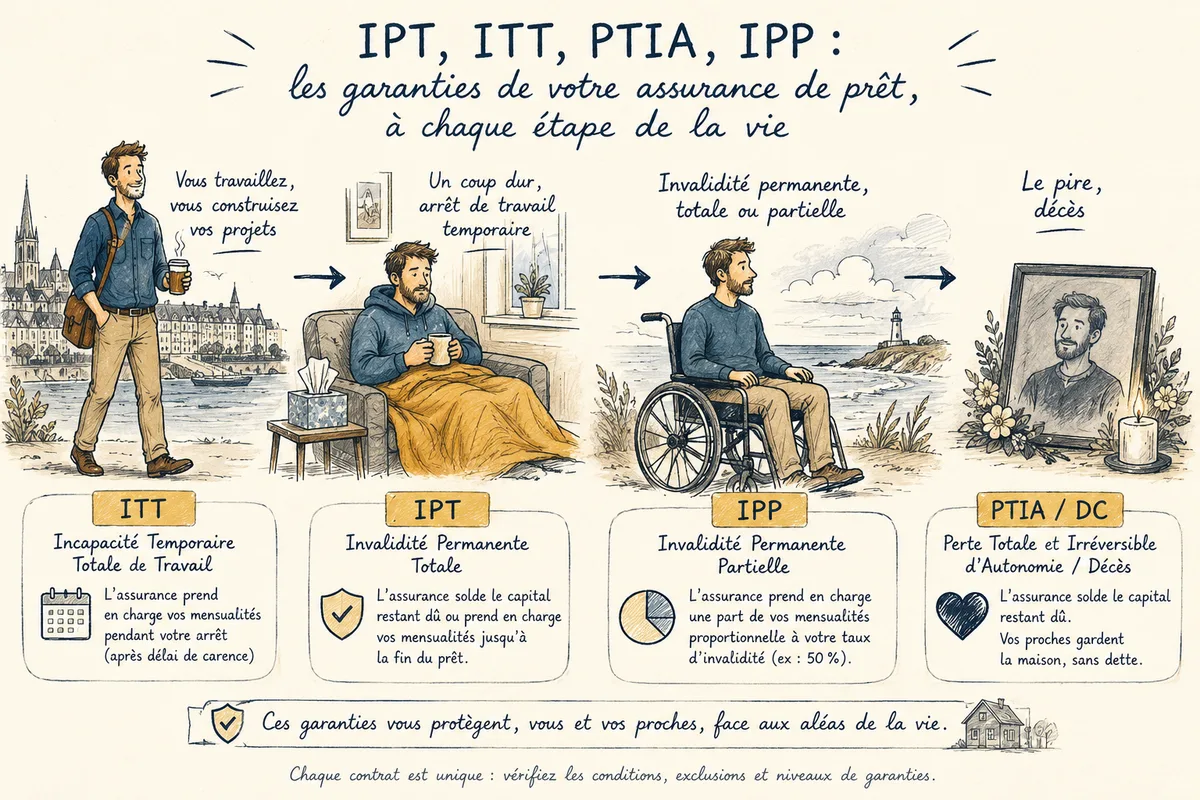

À la signature d’un crédit immobilier, on vous tend un contrat d’assurance emprunteur de quarante pages où s’enchaînent des sigles : DC, PTIA, IPT, ITT, IPP, parfois MNO. Beaucoup de personnes pensent que ce sont juste des subtilités de juristes. En réalité, chacun de ces sigles définit dans quelle situation l’assurance va payer à votre place — ou pas. Et l’écart entre un contrat “tout compris” et un contrat “minimum bancaire” se mesure en dizaines de milliers d’euros sur la durée du prêt.

Voici le lexique, avec un cas concret par garantie.

Le minimum exigé par la banque (et son hiérarchie)

Toute banque exige au moins deux garanties sur votre assurance emprunteur :

- DC (Décès)

- PTIA (Perte Totale et Irréversible d’Autonomie)

Pour un crédit immobilier sur résidence principale, la banque exige souvent aussi :

- IPT (Invalidité Permanente Totale)

- ITT (Incapacité Temporaire Totale de Travail)

Pour les profils à risque ou les emprunteurs très exposés, on peut ajouter :

- IPP (Invalidité Permanente Partielle)

- MNO (garantie Maladies Non Objectivables — dos, fibromyalgie, dépression…)

Voyons une à une.

DC — Décès

Ce que ça couvre : votre décès, quelle qu’en soit la cause (sauf exclusions précisées au contrat).

Ce qui se passe : l’assurance solde le capital restant dû du prêt selon votre quotité. Si vous étiez assuré à 100 %, le crédit est intégralement remboursé. À 50 %, la moitié.

Cas concret : Yann, 42 ans, crédit immobilier de 220 000 € à Quimper, quotité 100 %. Décède dans un accident de la route à 45 ans, capital restant dû 195 000 €. L’assurance verse les 195 000 € à la banque. Sa femme et ses enfants gardent la maison sans dette.

Exclusions courantes : suicide la première année, décès lié à une consommation de drogues, certains sports extrêmes non déclarés. Lisez l’article 9 de votre contrat (toujours).

PTIA — Perte Totale et Irréversible d’Autonomie

Ce que ça couvre : un état où vous êtes dans l’incapacité totale et définitive de vous livrer à une activité rémunérée, ET où vous avez besoin de l’assistance d’une tierce personne pour les actes ordinaires de la vie (manger, vous habiller, vous laver, vous déplacer).

C’est une garantie très stricte — médicalement, c’est l’équivalent du “5/5e” d’invalidité Sécurité sociale.

Cas concret : Soizic, accident vasculaire massif à 51 ans, hémiplégie et perte cognitive sévère. Le médecin-conseil de l’assurance reconnaît la PTIA. L’assurance solde son crédit comme pour un décès.

À retenir : la PTIA n’est jamais suffisante seule. C’est un cas extrême. C’est pour ça que l’IPT/ITT sont ajoutées sur les contrats sérieux.

IPT — Invalidité Permanente Totale

Ce que ça couvre : invalidité reconnue à un taux ≥ 66 % (selon le barème croisé fonctionnel/professionnel de votre contrat). Vous ne pouvez plus exercer votre profession, ni aucune autre profession compatible avec votre état.

Ce qui se passe : selon les contrats, l’assurance soit solde le crédit, soit prend en charge les mensualités jusqu’à la fin du prêt. La plupart des bons contrats soldent.

Cas concret : Gildas, ingénieur en bâtiment, accident sur chantier, devient paraplégique à 47 ans. Invalidité reconnue à 80 %. L’assurance, selon le contrat, solde le restant dû. Sans IPT au contrat → c’est lui (ou sa famille) qui continue à payer la mensualité.

Le piège : certains contrats bancaires limitent l’IPT au “barème fonctionnel” — ce qui exclut des situations où vous pourriez retravailler dans un autre métier. Préférez un contrat qui utilise le barème croisé (fonctionnel ET professionnel).

ITT — Incapacité Temporaire Totale de Travail

Ce que ça couvre : un arrêt de travail médical de longue durée (au-delà du délai de carence, généralement 90 jours).

Ce qui se passe : l’assurance prend en charge les mensualités du crédit pendant la durée de l’arrêt, jusqu’à la consolidation médicale ou la reprise du travail.

Cas concret : Anaïg, comptable, cancer du sein diagnostiqué à 38 ans. Arrêt de travail de 14 mois. L’assurance prend en charge les 11 mois suivants (après le délai de carence de 90 jours) à hauteur de la mensualité. Soit ≈ 12 000 € de mensualités évitées.

Les paramètres à regarder :

- Le délai de carence (15, 30, 60, 90 ou 180 jours)

- Le mode d’indemnisation : forfaitaire (l’assurance paie la mensualité quoi qu’il en soit) ou indemnitaire (l’assurance complète ce que verse la Sécu — moins protecteur)

- Les exclusions : les fameuses MNO (mal de dos, lombalgies, troubles psy…) qui sont fréquemment exclues sauf option

IPP — Invalidité Permanente Partielle

Ce que ça couvre : invalidité reconnue à un taux compris entre 33 % et 66 %. Vous gardez une capacité de travail partielle.

Ce qui se passe : l’assurance prend en charge une part proportionnelle de la mensualité. À 50 % d’invalidité, vous touchez par exemple 50 % de la mensualité — variable selon les contrats.

Cas concret : Erwan, ouvrier du bâtiment, lombalgies chroniques avec consolidation à 40 % d’invalidité. Reconnaissance IPP → l’assurance prend en charge 40 % de la mensualité jusqu’à la fin du prêt.

À retenir : l’IPP n’est pas obligatoire, mais c’est une option à étudier si votre métier est physique ou exposé.

MNO — Maladies Non Objectivables

Ce que ça couvre : les pathologies “subjectives”, difficiles à objectiver médicalement — dos, lombalgies, fibromyalgie, dépression, burn-out, syndromes anxieux.

Le problème : ce sont les premières causes d’arrêt de travail longue durée en France. Et la plupart des contrats bancaires les excluent par défaut. Soit vous payez plus cher pour la racheter en option, soit votre arrêt prolongé pour dépression ne sera pas couvert.

Cas concret : Tanguy, commercial, burn-out à 39 ans avec 11 mois d’arrêt. Sans option MNO → l’assurance refuse de prendre en charge. Mensualités à payer seul.

À regarder absolument dans votre contrat — c’est l’une des plus grandes différences entre un contrat externe bien fait et un contrat bancaire au rabais. Si vous voulez basculer sur un meilleur contrat, c’est possible à tout moment grâce à la loi Lemoine — voir la procédure pour quitter l’assurance bancaire.

Le cas particulier : être bien couvert avec une pathologie pré-existante

Si vous avez un antécédent (cancer, diabète, AVC…), certaines garanties peuvent être partiellement exclues ou faire l’objet de surprimes. La convention AERAS encadre ces situations. J’ai détaillé le cas du diabète de type 1 dans convention AERAS et diabète de type 1, et celui des emprunteurs en rémission de cancer dans droit à l’oubli à 5 ans.

Les questions à se poser avant de signer

- Quelles garanties exactes mon contrat couvre-t-il ? (DC, PTIA, IPT, ITT, IPP, MNO)

- Quel délai de carence sur l’ITT ?

- Indemnisation forfaitaire ou indemnitaire ?

- Barème fonctionnel ou croisé pour l’IPT ?

- Les MNO sont-elles incluses ou en option ?

- Quelle quotité sur chaque tête (cf. mon article quotité 50/50, 70/30 ou 100/100 — laquelle choisir en couple) ?

- Quelles exclusions spécifiques (sport, profession, antécédents) ?

En résumé

| Sigle | Couvre | Obligatoire ? |

|---|---|---|

| DC | Décès | Oui |

| PTIA | Perte totale d’autonomie | Oui |

| IPT | Invalidité ≥ 66 % | Souvent exigée |

| ITT | Arrêt de travail long | Souvent exigée |

| IPP | Invalidité 33-66 % | Option recommandée |

| MNO | Dos, psy, lombalgies | Option, à examiner sérieusement |

Sources : Code de la consommation art. L. 313-29, FFA — guide assurance emprunteur 2024, ACPR — recommandation 2022-R-02 sur l’information précontractuelle.