Vous êtes marin pêcheur au Guilvinec, couvreur à Concarneau, ou militaire affecté à Brest. Vous projetez d’acheter votre résidence principale. La banque vous accorde le crédit sans problème — mais l’assurance emprunteur, c’est une autre histoire. Beaucoup de personnes pensent que leur profession à risque va leur fermer la porte. Ce n’est pas vrai — mais les conditions sont spécifiques. Voici les vrais paramètres à connaître pour ne pas se faire piéger, avec un focus particulier sur trois professions courantes en Finistère.

Pourquoi votre profession influence l’assurance

L’assurance emprunteur calcule son tarif sur la base de statistiques de risque : risque de décès, d’invalidité, d’arrêt de travail. Ces statistiques dépendent de :

- L’âge et l’état de santé (le principal facteur)

- Le mode de vie (tabac, sports extrêmes)

- La profession (exposition aux accidents du travail, environnement à risque)

Pour les professions classées à risque par les assureurs, deux mécanismes peuvent s’appliquer :

- Surprime sur tout ou partie du contrat

- Exclusion d’une ou plusieurs garanties (souvent ITT/IPT/IPP liés à un accident de travail dans le métier exercé)

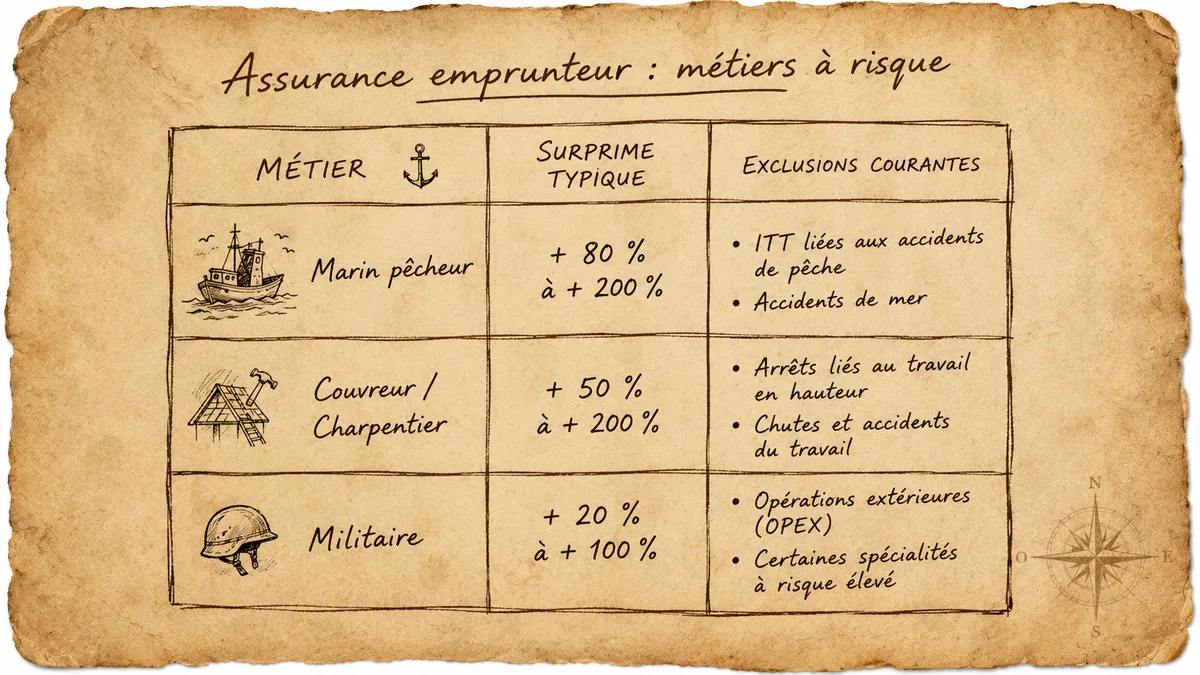

Cas 1 — Marin pêcheur

Le contexte

Le métier de marin pêcheur est statistiquement l’un des plus exposés aux accidents graves en France. Le secteur connaît :

- Une mortalité au travail très supérieure à la moyenne nationale

- Des invalidités permanentes fréquentes (dos, articulations, accidents de chalut)

- Un risque d’accident de mer (noyade, hypothermie, chocs)

Côté banque : Crédit Maritime, Crédit Mutuel de Bretagne, Crédit Agricole Finistère ont l’habitude des dossiers marin pêcheur et savent les traiter.

Tarification typique

| Garantie | Surprime moyenne | Exclusion possible |

|---|---|---|

| Décès | + 50 à + 150 % | Rare |

| PTIA | + 100 à + 200 % | Rare |

| IPT | + 100 à + 200 % | Souvent exclusion en niveau 1, négociable en niveau 2-3 AERAS |

| ITT | + 80 à + 150 % | Souvent exclusion en niveau 1 sur accidents liés à la pêche |

| Garantie complémentaire “pratique de la navigation” | Variable | Option souvent obligatoire |

Les assureurs accueillants

Quelques noms qui connaissent bien le secteur :

- Suravenir Assurances (filiale Crédit Mutuel Arkéa, basée en Bretagne)

- April Marine (offre dédiée maritime)

- Allianz Marine

- Crédit Maritime Insurance

Concrètement : un marin pêcheur de 38 ans non fumeur, en bonne santé, basé à Concarneau, peut s’attendre à une cotisation de 0,40-0,55 % du capital initial (contre 0,15 % pour un salarié sans risque pro). Sur 180 000 € sur 20 ans, comptez 14 000 à 19 000 € d’assurance totale.

Procédure recommandée

- Comparer minimum 3 devis dont au moins un spécialisé maritime

- Demander la convention AERAS automatiquement si surprime > +100 %

- Vérifier les exclusions d’ITT/IPT liées au métier — préférer un contrat qui couvre l’ITT même si surprime, plutôt qu’un contrat sans surprime mais sans ITT du tout

Cas 2 — Couvreur, charpentier, étancheur du BTP

Le contexte

Le BTP comporte plusieurs métiers à risque élevé : couvreur (chutes de hauteur), charpentier, étancheur, élagueur, ouvrier sur engin. Le taux d’invalidité permanente partielle (IPP) est élevé dans ces métiers, et l’arrêt de travail moyen est plus long.

Tarification typique

| Garantie | Surprime moyenne | Note |

|---|---|---|

| Décès | + 30 à + 80 % | Modérée |

| PTIA | + 50 à + 150 % | Variable selon antécédents |

| IPT | + 80 à + 200 % | Souvent surprime + exclusion partielle (chutes de hauteur) |

| ITT | + 50 à + 150 % | Exclusion fréquente des arrêts liés au travail en hauteur |

| Option IPP | + 50 à + 200 % | Très recommandée pour ces métiers — voir les sigles IPT, ITT, PTIA, IPP |

Stratégie spécifique

Pour ces métiers, l’option IPP devient quasi indispensable. Un couvreur qui a une lombalgie chronique à 45 ans peut être reconnu en IPP à 40 % — sans cette option, l’assurance ne paie rien. Coût supplémentaire : 0,10-0,15 % du capital. Très en-dessous du risque réel.

Un couvreur que je suivais a fait un AVC à 51 ans avec consolidation à 60 % d’invalidité. Sans l’option IPP, l’assurance soldait 0 €. Avec, elle a pris en charge 60 % de la mensualité jusqu’à la fin du prêt — soit ≈ 95 000 € évités sur 12 ans restants. La marge de 0,12 % a sauvé sa famille.

Cas 3 — Militaire

Le contexte

Le métier de militaire est mieux toléré qu’on ne pense par les assureurs. Plusieurs raisons :

- Les statistiques de mortalité sur les militaires en service en France métropolitaine sont inférieures à la moyenne nationale (sélection à l’engagement, conditions de santé strictes)

- Le suivi médical est rigoureux

- Le statut public rassure sur la stabilité

En revanche, deux situations spécifiques compliquent le dossier :

- Les opérations extérieures (OPEX)

- Les affectations dans certaines spécialités (déminage, démineurs, plongeurs militaires)

Tarification typique

| Profil militaire | Surprime moyenne |

|---|---|

| Militaire de carrière en métropole, hors OPEX | Aucune surprime souvent |

| Militaire avec OPEX prévue ou récentes | + 30 à + 80 % temporaire |

| Spécialité à risque (déminage, plongeur) | + 50 à + 150 % |

Bon à savoir

Plusieurs assureurs ont des offres dédiées militaires :

- AGPM (Association Générale de Prévoyance Militaire) — historique du secteur

- Tégo (groupe militaire)

- Casden (caisse mutuelle, fortement implantée sur les militaires et fonctionnaires)

Ces offres tiennent compte des spécificités du métier et sont souvent plus compétitives que les assurances bancaires classiques.

Pour les autres professions à risque

Liste non exhaustive des autres métiers classés à risque par la plupart des assureurs :

- Pompiers (volontaires et professionnels) — surprime modérée

- Forces de l’ordre (police, gendarmerie) — variable selon affectation

- Élagueurs — souvent fortement majoré

- Plongeurs professionnels civils — fortement majoré

- Pilotes privés et professionnels (hors compagnies aériennes commerciales) — variable

- Convoyeurs de fonds — surprime sensible

- Convoyeurs sur engins agricoles ou forestiers — surprime modérée

La procédure générale pour optimiser

Étape 1 — Bien remplir le questionnaire professionnel

L’assureur vous demandera des précisions sur :

- L’activité exacte (un “couvreur-zingueur” n’a pas le même profil qu’un “couvreur-étancheur sur immeuble grande hauteur”)

- Le type de chantiers ou de missions

- L’ancienneté dans le métier

- Les antécédents d’accidents du travail

Mentir ou omettre = nullité du contrat en cas de sinistre. Soyez précise et honnête.

Étape 2 — Demander plusieurs devis dont un spécialisé

Au moins 3 devis dont au moins 1 chez un assureur spécialisé dans votre secteur. Comparez à équivalence de garanties (cf. IPT, ITT, PTIA, IPP — décoder les sigles).

Étape 3 — Si refus ou surprime jugée excessive

Demandez l’examen AERAS niveau 2 puis 3. Voir aussi convention AERAS et diabète de type 1 pour comprendre la mécanique des niveaux d’examen.

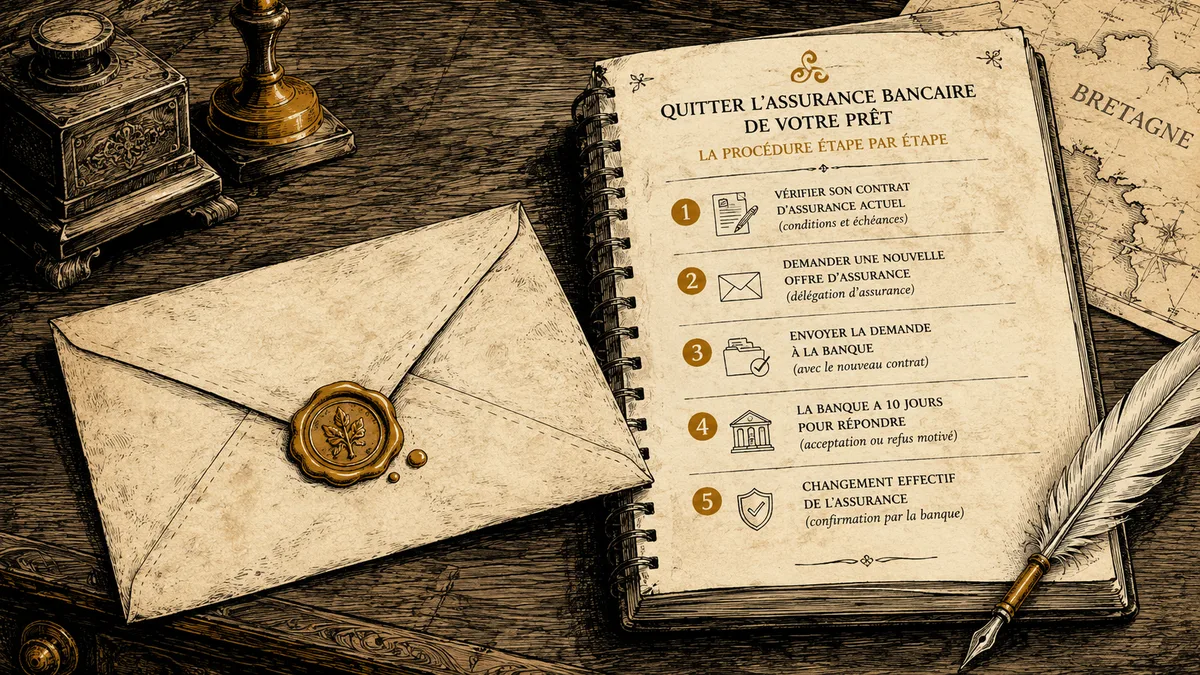

Étape 4 — Loi Lemoine = vous pouvez changer plus tard

Si vous signez en 2026 avec une surprime forte, vous pourrez résilier plus tard dans 5-10 ans si votre situation change (changement de spécialité, sortie du métier). Voir la procédure pour quitter l’assurance bancaire.

Le cas du conjoint sans profession à risque

Si vous empruntez en couple et que votre conjoint(e) a une profession sans risque, ajustez les quotités pour faire porter davantage de couverture sur celui sans surprime. Voir quotité 50/50, 70/30 ou 100/100 — laquelle choisir en couple.

Exemple : marin pêcheur + comptable salariée. Au lieu de 50/50, un montage 30/70 fait baisser la surprime globale (puisque la part assurée du marin est réduite) tout en maintenant une couverture de 100 % cumulée. Économie typique : 20-30 % sur la prime totale.

Pour les emprunteurs primo-accédants

Si vous êtes primo-accédant et marin pêcheur (ou autre profession à risque), pensez au PTZ — voir PTZ 2025-2027 pour les Bretons. Le risque professionnel ne disqualifie pas pour le PTZ — seul le revenu fiscal compte.

En résumé

| Profession | Surprime moyenne | Conseil clé |

|---|---|---|

| Marin pêcheur | + 100 à + 200 % sur garanties principales | Aller voir Crédit Maritime / Suravenir, comparer avec spécialistes maritimes |

| Couvreur / charpentier | + 50 à + 150 % | Inclure absolument l’option IPP |

| Militaire métropole | Souvent aucune surprime | Aller voir Tégo, AGPM, Casden |

- Toujours comparer ≥ 3 devis dont au moins 1 spécialisé

- Convention AERAS automatique si surprime > +100 %

- Quotités ajustées en couple pour limiter le coût

- Loi Lemoine permet de changer ultérieurement si situation évolue

Sources : ACPR — recommandation 2022-R-02, convention AERAS — texte du 5 février 2022, INRS (statistiques des accidents du travail par secteur), France Assureurs — étude sur l’assurance emprunteur et les professions exposées 2024.