Vous avez signé votre crédit immobilier il y a quelques années et votre assurance emprunteur est encore celle de votre banque. Vous avez vu passer une publicité pour un contrat à 12 €/mois contre 45 € chez votre banque actuelle. Vous vous dites “ça doit être trop beau pour être vrai”. Avant de signer, il y avait une procédure complexe. Depuis la loi Lemoine de 2022, vous pouvez changer d’assurance à tout moment, gratuitement, sans pénalité. Concrètement, ce que ça change pour vous : sur un crédit de 200 000 € sur 20 ans, le bon contrat fait souvent économiser entre 5 000 et 15 000 € sur la durée.

Voici comment faire, étape par étape.

Réponse courte avant le détail

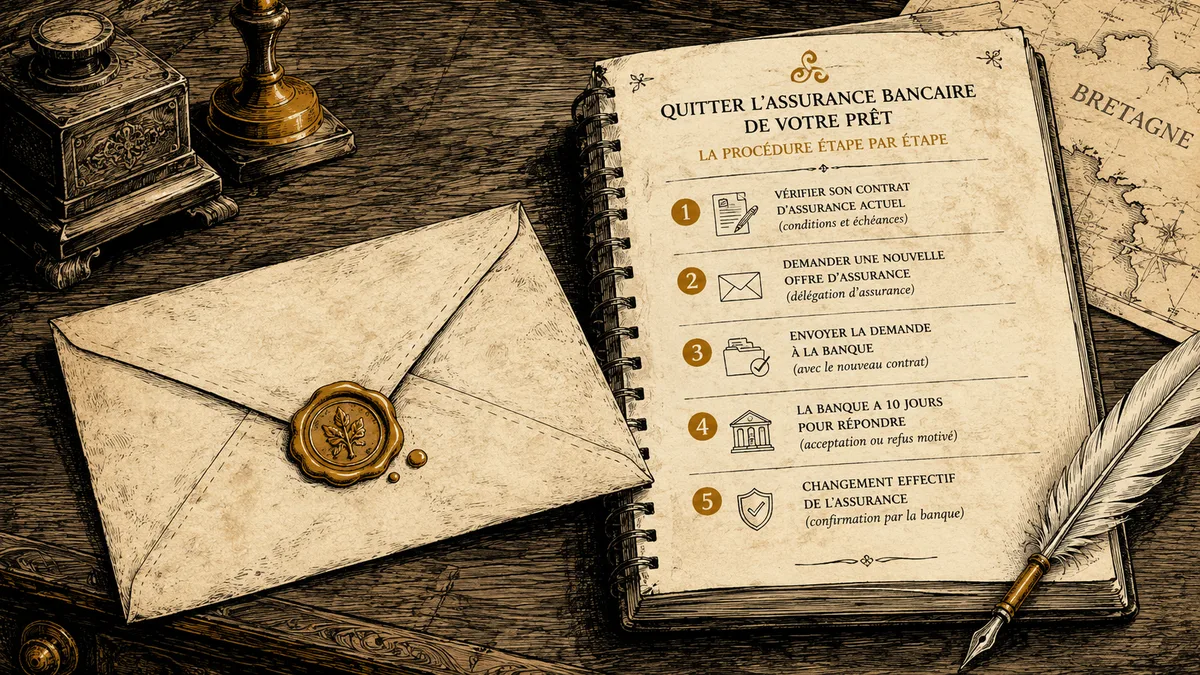

La loi Lemoine (n° 2022-270 du 28 février 2022) vous donne le droit de résilier votre assurance emprunteur à tout moment, sans frais, sans pénalité, pour la remplacer par un autre contrat à garanties équivalentes. La banque a 10 jours ouvrés pour accepter ou refuser la substitution, par écrit motivé.

Trois étapes pratiques :

- Trouver un contrat externe à garanties équivalentes ou supérieures.

- Envoyer la demande de substitution à la banque (LRAR).

- Attendre l’accord écrit, puis basculer.

Compte global : entre 4 et 6 semaines entre la décision et le démarrage du nouveau contrat.

Étape 1 — Comparer ce qui est comparable

L’erreur classique : comparer le prix sans vérifier les garanties. Avant toute chose, sortez votre contrat actuel et notez :

- Quotités de chaque emprunteur (50/50, 70/30, 100/100…). Sur ce point voir quotité assurance prêt en couple.

- Garanties incluses : DC, PTIA, IPT, ITT, IPP, MNO. Le détail dans les sigles décodés.

- Délai de carence ITT (15, 30, 60, 90 jours…)

- Mode d’indemnisation : forfaitaire ou indemnitaire

- Barème d’invalidité : fonctionnel seul ou croisé (fonctionnel + professionnel)

- Exclusions (sports, profession, antécédents médicaux)

C’est ce qu’on appelle les CEAE (Critères d’Équivalence d’Assurance Emprunteur). La banque fixe une liste précise de 18 critères et le nouveau contrat doit en satisfaire 11 minimum (au choix de la banque dans une liste), parmi lesquels au moins le décès et la PTIA.

Concrètement : pas la peine de comparer un contrat à 12 €/mois avec des garanties au rabais si votre contrat actuel couvre les MNO. Vous risquez de payer moins et d’être moins bien protégée. Comparez à équivalence.

Étape 2 — Obtenir une “fiche standardisée d’information” (FSI)

Avant toute souscription d’un nouveau contrat, l’assureur externe doit vous remettre une fiche standardisée d’information (FSI). Ce document récapitule les garanties, exclusions, délais et tarifs sous une forme normalisée — comparable à celle de votre contrat actuel.

C’est obligatoire depuis 2015. Si l’assureur traîne pour vous la donner, changez d’assureur. C’est mauvais signe.

Étape 3 — Constituer le dossier de substitution

Pour la demande à la banque, préparez :

- Lettre de demande de substitution (modèle ci-dessous)

- Conditions générales et conditions particulières du nouveau contrat

- FSI du nouveau contrat

- Attestation d’assurance signée par l’assureur externe

- Copie de votre tableau d’amortissement à jour (capital restant dû)

À envoyer en lettre recommandée avec accusé de réception (LRAR). C’est le seul mode de preuve qui compte juridiquement.

Modèle de lettre (à adapter)

[Vos nom prénom adresse]

[Banque, service prêt immobilier, adresse]

Brest, le [date]

Lettre recommandée avec accusé de réception

Objet : Demande de substitution d'assurance emprunteur — Prêt n° [référence]

Madame, Monsieur,

Conformément à l'article L. 313-30 du Code de la consommation modifié

par la loi n° 2022-270 du 28 février 2022, je vous notifie ma décision

de résilier le contrat d'assurance emprunteur n° [référence police] souscrit

auprès de [nom assureur initial], adossé au prêt immobilier n° [référence prêt]

d'un montant initial de [montant] €.

Je sollicite la substitution de ce contrat par le contrat n° [référence

nouvelle police] souscrit auprès de [nom nouvel assureur], dont les

garanties sont équivalentes aux exigences de votre établissement.

Vous trouverez en pièces jointes : conditions générales, fiche

standardisée d'information, attestation d'adhésion et tableau d'amortissement.

Conformément à l'article L. 313-31, vous disposez de 10 jours ouvrés

pour me notifier votre acceptation ou un éventuel refus motivé.

Cordialement,

[Signature]

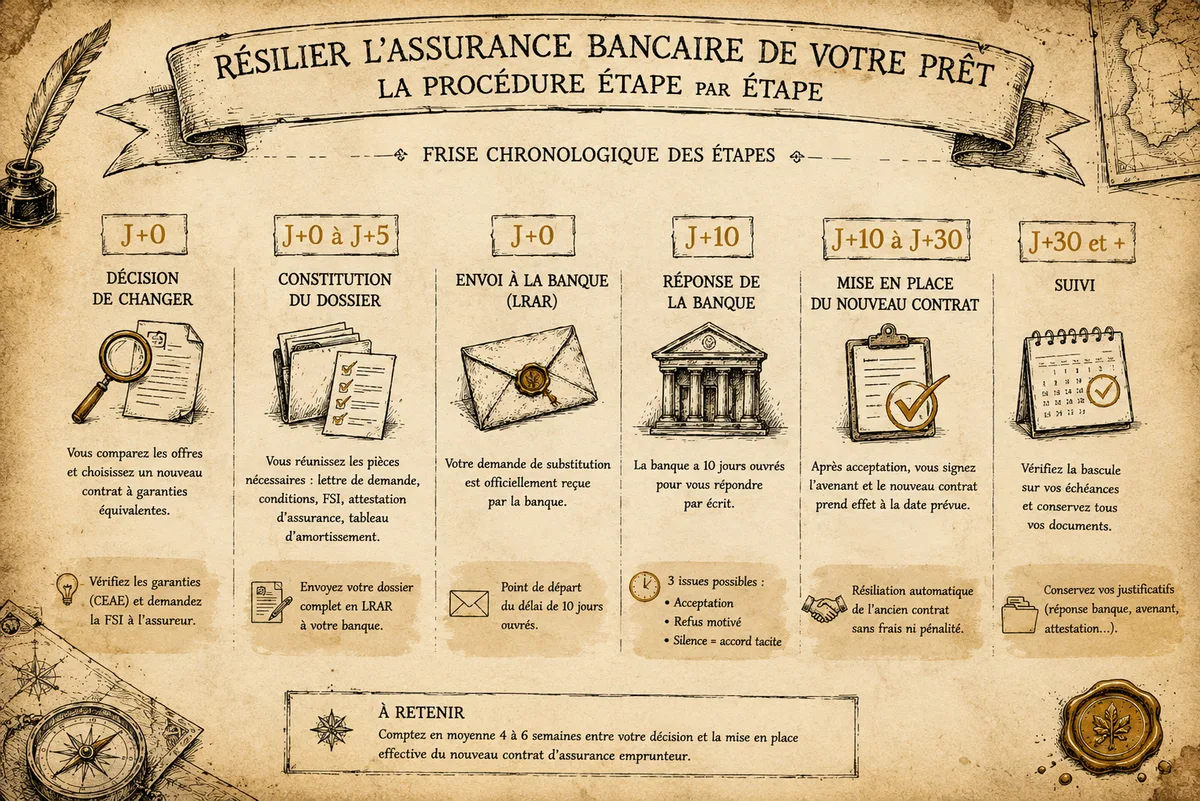

Étape 4 — Attendre la réponse de la banque (10 jours ouvrés)

À compter de la réception du dossier complet, la banque a 10 jours ouvrés pour vous répondre. Trois issues :

- Acceptation : vous recevez un avenant à signer. La nouvelle assurance prend effet à la date convenue.

- Refus motivé : la banque doit indiquer précisément quelle équivalence de garantie n’est pas remplie. Vous pouvez alors soit corriger le tir avec un autre contrat, soit contester si le refus paraît abusif.

- Silence à 10 jours : c’est un accord tacite. Mais en pratique, conservez bien votre AR et relancez par écrit.

Étape 5 — Résilier l’ancien contrat

Une fois l’accord de la banque reçu, vous résiliez votre ancien contrat auprès de l’assureur historique (souvent Cardif, CNP, Suravenir Assurances…). Là aussi en LRAR. La résiliation prend effet à la date convenue avec le nouvel assureur.

Vérifiez que vous ne payez pas deux primes en parallèle pendant une période trop longue — la transition idéale se fait dans la même quinzaine.

Les motifs de refus que vous verrez le plus

Les banques refusent rarement aujourd’hui (avec la loi Lemoine très claire), mais elles essaient parfois sur ces points :

- Quotité non équivalente : si votre nouveau contrat couvre 80/20 alors que l’ancien faisait 100/100, c’est un motif de refus légitime. Pensez à recopier exactement les quotités.

- Garantie MNO absente alors qu’elle figurait dans le contrat initial. Légitime.

- Délai de carence supérieur sur l’ITT (60 jours dans le nouveau contrat vs 30 dans l’ancien). Légitime.

- Assureur non agréé : très rare. Tout assureur reconnu par l’ACPR est accepté.

Si le refus vous semble abusif (motif vague type “non équivalence” sans détail), trois recours :

- Médiateur de l’ACPR (gratuit)

- Médiateur bancaire spécifique à votre banque

- En dernier recours, juge des contentieux de la protection (tribunal)

Économie réelle — l’exemple chiffré

Anaïg, 38 ans, cadre, non fumeuse, crédit immobilier de 200 000 € sur 20 ans à Quimper, signé en 2020. Assurance bancaire au taux moyen de 0,36 % du capital initial — soit ≈ 60 €/mois, ou 14 400 € sur la durée totale.

Contrat délégué externe équivalent : 0,11 % du capital initial — ≈ 18 €/mois, ou 4 320 € sur la durée.

Économie sur le reliquat de prêt (15 ans restants) : ≈ 7 600 €.

Coût de la démarche : 0 €. Temps : 4-6 semaines.

Concrètement, ce que ça change pour vous : 500 € par an pendant 15 ans. Suffisant pour un week-end à deux à Belle-Île, chaque année, financé par votre changement d’assurance.

Cas particulier : pathologie déclarée

Si vous avez déclaré une pathologie (cancer en rémission, diabète, dépression…), assurez-vous que le nouveau contrat la couvre dans des conditions équivalentes — c’est plus délicat qu’on ne le pense. Voir droit à l’oubli cancer assurance et convention AERAS et diabète de type 1.

Pour les professions à risque, voir marin pêcheur, couvreur, militaire — profession à risque.

En résumé

- Identifier vos garanties actuelles (FSI + contrat)

- Comparer à équivalence (pas juste au prix)

- Obtenir une FSI du nouveau contrat

- Envoyer le dossier en LRAR à la banque

- Attendre 10 jours ouvrés la réponse

- Résilier l’ancien contrat et basculer

- Économie typique : 5 000 à 15 000 € sur 20 ans pour un emprunteur sain

- Coût de la démarche : 0 €

- Durée totale : 4 à 6 semaines

Sources : Code de la consommation art. L. 313-29 à L. 313-32, loi Lemoine n° 2022-270 du 28 février 2022, ACPR — recommandation 2022-R-02, ANIL.org (rubrique assurance emprunteur).