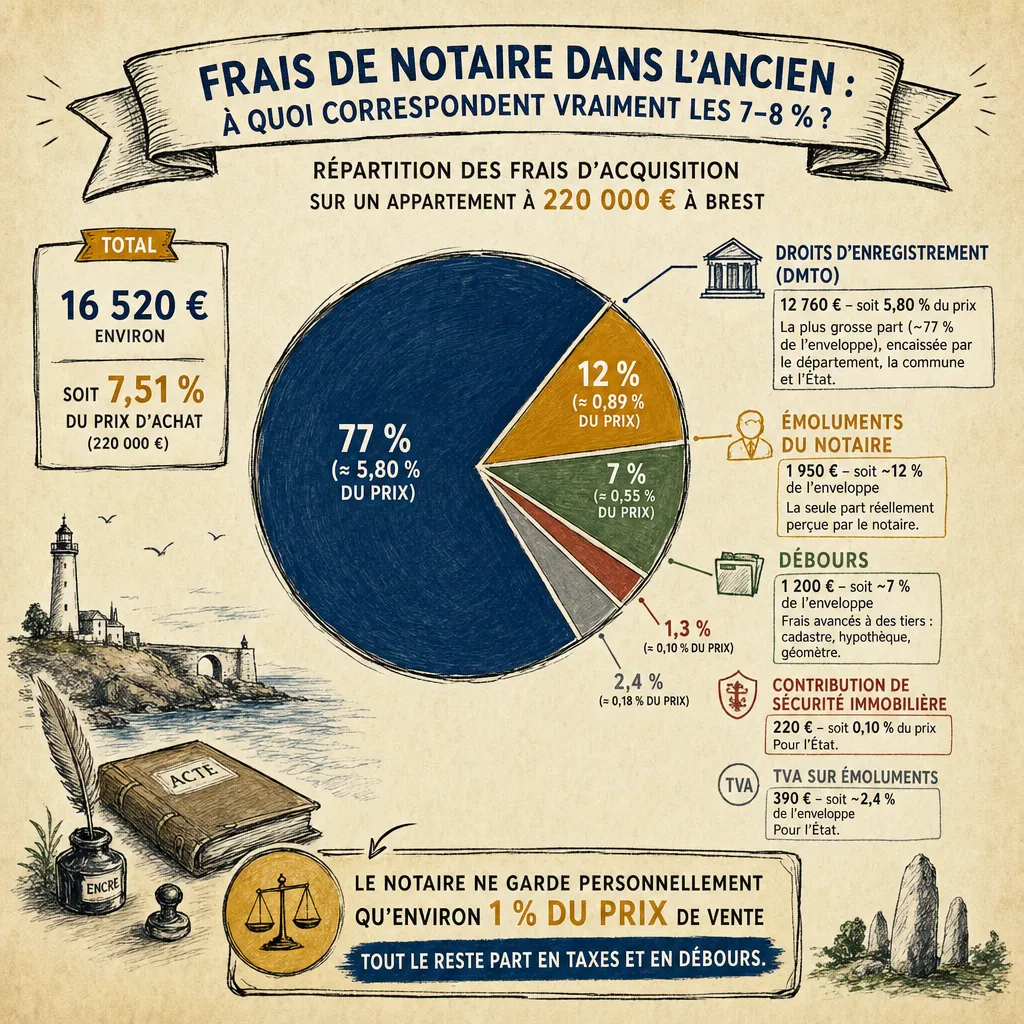

Dans l’ancien, les « frais de notaire » représentent 7 à 8 % du prix de vente — mais le notaire n’en garde personnellement qu’environ 1 %. Sur un appartement à 220 000 € à Brest, l’enveloppe atteint près de 16 500 €, dont seulement ~1 950 € de rémunération réelle pour le notaire ; tout le reste part en taxes (droits d’enregistrement, contribution de sécurité immobilière) et en débours qu’il avance pour votre compte.

Je vois passer ce dossier toutes les semaines à Brest, et la confusion est presque systématique : on croit payer le notaire, on paie surtout l’État. Voici, ligne par ligne, ce que recouvrent vraiment ces 7 à 8 %.

D’où vient le chiffre de 7-8 % ?

Le chiffre est une moyenne. Dans l’ancien, on retient en général 7 à 8 % du prix de vente pour un bien d’habitation. Dans le neuf, on tombe à 2-3 %, parce que les droits d’enregistrement sont allégés. Le terme officiel n’est d’ailleurs pas “frais de notaire” : c’est “frais d’acquisition”. Le notaire encaisse l’enveloppe, mais en redistribue l’essentiel.

Ces frais sont calculés sur le prix net vendeur, hors mobilier. Si votre bien inclut une cuisine équipée évaluée séparément, cette part-là sort de l’assiette de calcul.

Ce qu’il y a vraiment dans l’enveloppe

Sur un appartement à 220 000 € à Brest, comptez environ 16 500 à 17 600 € de frais d’acquisition. La répartition réelle est la suivante :

| Poste | Montant approximatif | Qui l’encaisse |

|---|---|---|

| Droits d’enregistrement (DMTO) | 12 760 € (5,80 %) | Département + commune + État |

| Émoluments du notaire | 1 950 € | Le notaire |

| Débours (frais avancés) | 1 200 € | Tiers (cadastre, hypothèque, géomètre…) |

| Contribution de sécurité immobilière | 220 € (0,10 %) | État |

| TVA sur émoluments | 390 € | État |

| Total | ≈ 16 520 € |

Vous voyez le résultat : sur les 17 000 € que vous payez, le notaire en garde personnellement moins de 12 %. Le reste part dans les caisses publiques. C’est pour cette raison que toute négociation à la baisse trouve vite ses limites : le notaire ne maîtrise que sa propre rémunération.

Les droits d’enregistrement, le gros morceau

C’est la part la plus lourde — environ 5,80 % du prix dans le Finistère (taux global combinant département, commune et État). Ce taux peut varier légèrement selon les départements. C’est une taxe d’État, point. Aucune marge de négociation, sauf cas d’exonération très spécifiques (acquisition d’un bien dans une zone de revitalisation rurale, par exemple, mais Brest n’est pas concernée).

Les émoluments, la part du notaire

Les émoluments sont fixés par décret. Un notaire ne peut pas vous facturer plus que le barème national. Il peut en revanche, depuis la loi Macron de 2016, vous accorder une remise jusqu’à 20 % sur la part de prix qui dépasse 100 000 €. Sur 220 000 €, ça représente une économie potentielle de 48 € maximum. Autant le dire franchement : la remise sur les émoluments ne change pas votre vie. Mais c’est mentionnable, et un notaire bien luné peut l’appliquer.

Les débours, ce que le notaire avance pour vous

Les débours, ce sont les frais que le notaire paie à des tiers avant de boucler la vente : demande de cadastre, état hypothécaire, copies d’actes, géomètre éventuel, frais postaux. Il ne se les met pas dans la poche — il vous les refacture à l’euro près. Comptez 1 000 à 1 500 € selon la complexité du dossier.

La contribution de sécurité immobilière

0,10 % du prix. C’est ce que vous payez à l’État pour que la vente soit officiellement inscrite au fichier immobilier. Sur 220 000 €, ça fait 220 €. Pas négociable.

Simulation concrète : Brest, appartement T3 à 220 000 €

Voici ce que ça donne dans la vraie vie, sur un appartement type 3 pièces à Brest, sans crédit-vendeur ni montage particulier :

- Prix net vendeur : 220 000 €

- Frais d’acquisition : ≈ 16 520 €

- Total à apporter le jour de la signature : 236 520 €, hors frais bancaires (garantie, dossier)

- Part du notaire dans tout ça : environ 1 950 € (moins de 1 % du prix de vente)

Si vous financez à 110 % avec un prêt qui couvre prix + frais, votre banque doit accepter cette enveloppe. Toutes ne le font pas — c’est un point à vérifier avant de signer le compromis, pas après. Et pour la garantie du prêt, c’est encore un autre poste à anticiper : on en parle dans l’article sur l’hypothèque, l’IPPD et la caution.

Le cas du couple non marié : attention au calcul

Si vous achetez à deux sans être mariés ni pacsés, les frais d’acquisition sont les mêmes — mais le mode de propriété (indivision, démembrement) change tout ensuite. Je vous renvoie à mon article dédié pour le détail : acheter à deux sans être mariés. Beaucoup de couples découvrent trop tard que leur quote-part d’achat ne correspond pas à leur quote-part de propriété.

Le piège classique : croire qu’on peut “négocier les frais de notaire”

Quand un vendeur ou un agent immobilier vous dit “on peut s’arranger sur les frais de notaire”, traduisez : on va jouer sur le mobilier. Concrètement, on sort une partie du prix de l’assiette taxable en la rebasculant sur du mobilier (cuisine équipée, électroménager, salle de bain). C’est légal, mais avec deux limites :

- Le montant déclaré en mobilier doit être réaliste — pas 30 000 € de cuisine sur un appart vendu 180 000 €. L’administration fiscale peut redresser.

- Votre banque peut ne pas financer la part mobilier. Beaucoup d’établissements refusent de prêter sur du mobilier, ou alors à un taux plus élevé et sur une durée plus courte.

À votre place, je négocierais le prix net vendeur en priorité. C’est plus simple, plus propre, et la banque suit mieux.

Le cas du primo-accédant en VEFA ou ancien rénové

Si vous achetez du neuf en VEFA, les frais d’acquisition tombent à 2 à 3 % au lieu de 7-8 %. Beaucoup d’acheteurs négligent ce point dans leur arbitrage neuf / ancien. Sur un budget identique, l’enveloppe “frais” peut représenter 10 000 € d’écart entre les deux options. Ce n’est pas neutre.

Pour un ancien rénové vendu comme “ancien”, les frais restent au taux ancien — la rénovation ne change pas le régime fiscal de la transaction. Seul un bien achevé depuis moins de 5 ans et n’ayant jamais été habité bascule en régime neuf.

En résumé

- Sur 220 000 €, comptez environ 16 500 € de frais dans l’ancien (7,5 % en moyenne).

- Moins de 12 % de cette somme revient au notaire personnellement.

- La part négociable (remise sur émoluments) est anecdotique — quelques dizaines d’euros sur un dossier classique.

- Le vrai levier de négociation, c’est le prix net vendeur.

- Pour la garantie de votre prêt, anticipez aussi le coût : voir mon article sur les garanties de prêt immobilier.

- Et si votre projet implique un regroupement de crédits en parallèle, gardez en tête les frais cachés d’un regroupement — qui s’ajoutent aux frais d’acquisition.

Sources : barème officiel des émoluments des notaires (annexe 4-7 du Code de commerce, dernière révision 2024), Chambre des notaires du Finistère, service-public.fr (rubrique “frais d’achat immobilier”), barème des droits d’enregistrement publié par la Direction générale des Finances publiques.